定年後の暮らしに必要なお金は?

定年後の生活を想定して老後資金を割り出す

では、実際に老後資金がいくら必要なのだろうか。

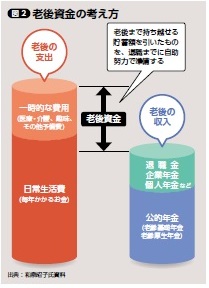

老後資金は、「老後の支出」から「老後の収入」を差し引いて求めることができる(図2)。「老後の支出」には、日常の生活費と一時的な費用(医療や介護、旅行などの趣味やリフォーム費用、その他予備費)が含まれる。一方、「老後の収入」は、老齢基礎年金や老齢厚生年金などの公的年金を軸に、退職金や個人年金、企業年金などがあれば、それらもプラスされる。

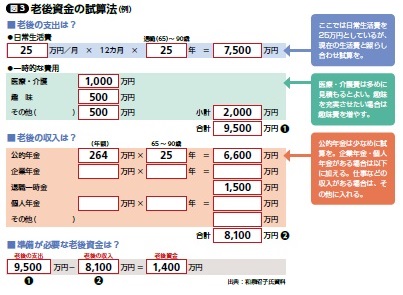

和泉氏は、「老後資金の試算法」(図3)をもとに老後資金を算出するのが第一歩だと言う。

「まずは支出の計算をします。総務省の『家計調査』よると、60~69歳の世帯の毎月の平均支出額は約25万円。この数字を使って、65歳で退職してから90歳まで25年間の生活費を計算すると7,500万円となります。

これに一時的な費用として、病気や介護の備えに一人当たり500万円とすると2人で1,000万円、旅行などの趣味に500万円、リフォームなどその他費用に500万円として加えると、支出予想の合計は9,500万円です。

次に定年後の収入。会社員と専業主婦の夫婦の公的年金のモデル受給額は、ひと月およそ22万円、年額にして約264万円です。これを、65歳から90歳までの25年間受給すると6,600万円。さらに退職一時金が1,500万円と仮定すると、収入の合計は8,100万円となります」(和泉氏)

老後の支出である9,500万円から、老後の収入である8,100万円を引いた金額、1,400万円が老後資金として必要な額というわけだ。

「1,400万円なら楽に貯められそうだなと思えば、月々の生活費をもっと増やしたり、海外旅行に行くための費用も計上したりも考えられます。このように自分で計算して、定年後の生活水準を想定してみることが大切です」(和泉氏)

また、収入の柱となる公的年金は、将来的には価値の低下や支給開始の後ろ倒しもあり得る。一方で、介護保険料や介護サービスを利用した際の負担割合は上がることが予想される。こうした状況を踏まえ、「老後資金の計算では収入は控えめに、支出は多めに想定するのが、あとで誤差を少なくするためのポイント」と和泉氏はアドバイスする。

次のページ

ゆとりある老後には5,000 万円の備えが必要 >

関連書籍・雑誌

『THE21』2017年1月号

発売日: 2016年12月10日便利なデジタルツールがたくさんある時代だが、アナログのメモやノートにこだわるビジネスマンは多い。しかし、ノートの書き方は「誰かに教わるもの」ではないためか、「何をどう書いたら良いかわからない」「見返しても意味がわからない」「ただ描くだけで、仕事に活かせていない」といった悩みを持つ人もいるようだ。そこで、本特集では、実際にノートを活用して各界の第一線で活躍する方々にノートやメモの書き方、活かし方についてうかがった。

THE21 購入

アクセスランキング(週間)

更新:04月25日 00:05

- 50代から「キャリアコンサルタント」を目指す! 国家資格の取得で変わった第2の人生

- 誰でも「話の面白い人」になれる8つのテクニック

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

- 40代からの「学び直し」。勉強すべき6つの分野とは?

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 今からでも遅くない! 40代からみるみる結果が出る「勉強のコツ」

- 40代は“人生の曲がり角”...人事のプロが明かす「出世する人、しない人」

- 居場所を失った“50代会社員”が、これ以上「孤立」しないために出来ること