「都心の中古ワンルーム」 への投資で、安定した収入を 手に入れよう

2017年08月16日 公開

2023年07月12日 更新

定年後の不安を解消する!

40代にとっての不動産投資の利点とは

日本財託におけるマンション投資は、40代ビジネスマンの資金形成に適した、堅実かつシンプルな方法だ、と社長の重吉勉氏は語る。

「私たちが取り扱う不動産投資は、『不動産貸家業』という一つの事業です。都内の中古ワンルームマンションのオーナーとなり、家賃収入を長期にわたって受け取ることで老後資金を貯められるという単純な仕組みです」

現在、同社の顧客6600人のうち、半数以上を30~40代のビジネスマンが占めている。

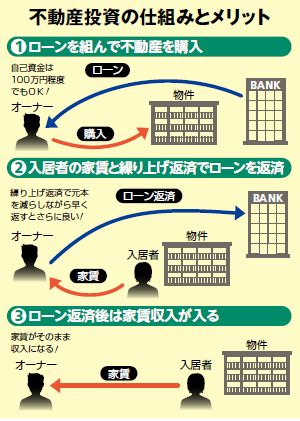

「中古ワンルームマンションへの投資は、少ない自己資金で始められるのがメリット。50万~100万円程度の頭金でローンを組めるので、会社員の方にも始めやすいでしょう。とくに40代会社員の方は信用度が高いですから、少額の自己資金でローンを組むことも可能です」

家賃収入が入るため、ローン返済の負担が少ないのも魅力だ。

「当社が紹介する物件では、手取り利回りが4~6%とれます。一方、今は投資用ローンの金利が1.5%前後と非常に低い。投資利回りと借入金利の差額を使って資産形成ができます」

物件選びの成功条件は「23区内・駅近・中古」

ただし、そのためには物件選びを間違わないことが必須だ。そのポイントとは何か。

「当社は『東京23区内・駅近・中古ワンルーム』のみを取り扱います。これは、不動産投資の最大のリスクである『空室』を避けるためです。地方や郊外の場合どうしても空室リスクが伴いますが、23区内の駅近物件なら、借り手の不足はありえません。オフィスは都心に集中していますし、近年は大学も都心回帰の傾向があります」

加えて近年、23区ではそれぞれ条例等でワンルームマンションの建設規制を行なっている。

「その結果、新規供給が難しくなり、そのぶん需要が上がっています。現在、当社の物件の入居率は99%。借り手が変わるときの空室期間の平均もわずか25日程度。家賃収入が途切れる心配はほぼゼロです」

23区内・駅近に加えて、もう一つ大事なポイントが「中古」だ。

「このエリアの新築物件は、安くとも3000万~4000万円と高額。しかし同じ条件の中古なら1000万円は安く買えます。一方で、家賃は新築とさほど変わりません。となると利回りの点で格段に有利です」

ちなみに中古物件は、築年数に応じて2タイプに大別できる。

「ワンルームマンションは、バブル期に盛んに建てられた後で冬の時代を迎え、平成15年ごろから再び増えました。この二つの時期をもとに、築30年前後のものを『バブル期物件』、築10年前後のものを『築浅物件』と呼んでいます」

両者には、それぞれメリット・デメリットがある。

「バブル期物件の不利な点は仕様が古いこと。たとえば居室が狭かったり、3点式ユニットバスになっているなどです。しかしそのぶん、値段はお手頃。投資金額は1千万円程度で、利回りも5~6%と高めです。対する築浅物件の場合は逆に仕様が新しく、投資金額1500万~2500万円と高めになり、利回りは4%程度。うまく組み合わせて投資するのがお勧めです」

「うまく組み合わせる」=複数戸を買い足していくことが、重吉氏が勧める投資法だ。

「一戸目のローンを、繰り上げ返済を使って10年で完済するとします。次に二戸目に挑戦したときは、二戸分の家賃を返済に充てられるので5年程度で完済できます。三戸目となると、自己資金ゼロでローンを組んだとしても三戸分の家賃を使えるので5~6年で終わるでしょう。このように、戸数を増やすほど返済が楽になっていくのが魅力です」

繰り上げ返済で元本を減らそう

ここでポイントとなるのが「繰り上げ返済」だ。通常の返済方法では、時間をかけている間に金利が上昇する可能性も。繰り上げ返済はそのリスクを回避できるうえ、返済分が元本に充当されるメリットもある。

ここでポイントとなるのが「繰り上げ返済」だ。通常の返済方法では、時間をかけている間に金利が上昇する可能性も。繰り上げ返済はそのリスクを回避できるうえ、返済分が元本に充当されるメリットもある。

「元本が減れば利子の額も下がります。複利効果でスピーディにローンを減らせるのです。好きなタイミングで何度でも行なえるのも利点ですね。余裕のあるとき・ないときに合わせてコントロールしながら返済プランを組めます」

一戸目の返済期間が10年、二戸目が五年とすると、15年でローンのないマンションを二戸所有できる。40代で開始すれば、定年前に間に合う計算だ。

「当社のお客様が投資を始められる平均年齢は42、3歳。リタイア後、年金に加えて家賃収入を得られるのですから、老後の経済的自由度は飛躍的に上がるといっていいでしょう」

「オリンピック後」も東京の勢いは続く!

以上の方法は、途切れなく家賃収入を得られる「東京」の魅力があってこそ成り立つ。

「『東京オリンピックが終われば不動産価格は下がる』という予測もありますが、私はそうは思いません。オリンピック後も見越した長いスパンで東京のインフラ整備が進められているからです。品川―田町間の山手線新駅、東京駅前に390mの超高層ビルが建つ『常盤橋街区再開発プロジェクト』など、例を挙げればきりがありません」

多くの大企業が東京での不動産事業に注力していることも、注目すべきポイントだ。

「大手保険会社が、預かった資金を都心のワンルーム賃貸で運用している例もあります。東京の訴求力は少なくとも向こう50年くらいは衰えないでしょう。そう考えると、40代で都心の不動産を買うことは、いわば『一生モノの価値』を得るのと同じ。今こそ、ぜひ一歩踏み出していただきたいです」

中古ワンルーム投資ケーススタディ

時間的余裕を持ちながら資産を着実に増やせる(Nさん・45歳)

サラリーマンに最適な長期的な資産運用

40代は子供の教育費にお金がかかるうえ、老後資金も貯めなければいけない世代。IT企業で働くN氏も40代はとにかくお金がかかると話す。

40代は子供の教育費にお金がかかるうえ、老後資金も貯めなければいけない世代。IT企業で働くN氏も40代はとにかくお金がかかると話す。

「二人の子供が高校生で、これから教育費にお金がかかることから、手持ちのお金を少しでも増やしたい気持ちはありました。とはいえ、仕事が忙しいこともあり、本格的に資産運用を考えたことはありませんでした」

ところが、ある日を境に不動産投資に興味がわく。

「会社で雑談をしていて、同年代の上司と同僚が不動産投資をしていることを知りました。上司は中古マンションを購入済みで、同僚は新築マンションを購入したばかり。長期的な資産運用に良いと聞き、興味をもちました。まずは新築物件の価格を調べてみました」

しかし、新築物件は価格が高く、躊躇することに。そこで中古物件に視点を切り替えると、上司が管理を依頼している企業が日本財託とわかり、早速HPへアクセス。担当者に直接問い合わせた。

「中古マンションであれば新築より安価で、条件の良い物件が探せそうでした。妻を説得できるかどうかが問題だな、と思っていたのですが、キャッシュフローがマイナスにならないとわかると妻もすぐに賛成してくれたので、本格的に購入を検討しました」

現在の持ち家のローンがあと3年ほどで完済することも、投資への後押しとなり、昨年の一月末、神楽坂に一戸目の投資物件を購入した。

「頭金は100万円で、残りはローンを組みました。本当に立地など良い条件の物件で、実際に見た妻が『私が住みたい』と言ったほどです。家族が住んだら資産にならないよ、と話しましたが(笑)」

都内の一等地だから入居者が途切れない

この神楽坂の物件では契約直後に住人が退去を申し出るという事態に直面したものの、一週間ほどで新規入居希望者が決まったという。

「最初は落ち込みましたが、すぐに次が決まったので、空室率の低さを謳っているだけあってすごいと思いました。安心して管理をお任せできるとわかり、この出来事が二戸目の購入にもつながったのです」

次は今年一月に池袋の物件を購入した。二戸には共通点があるという。

「最寄り駅から駅近で、駅名に知名度があること。土地の価格が高そうな低層マンションであることの二つです。二戸目は35年の長期ローンを組める上限年齢、45歳ということで、思い切って決断しました」

実際に運用してみた感想を中尻氏はこう語る。

「想像以上に任せきりでよく、仕事をしながらでもまったく問題なく運用できています。時間的余裕を持ちながら資産を築いていけるのが最大のメリットで、サラリーマンにとっては手堅い投資なのではないかと思います。固定資産税も予算内で支払えるので、家計に優しい投資だと実感しています。

二人の子供の教育費にお金がかかるのも、あと7年ほど。自分が55歳になるまでに一戸のローンを完済し、退職までの残り5年間で二戸目も完済したいと考えています」

給与所得以外にもう一つの柱となる収入を得られるのが魅力(佐々木大輝さん・33歳)

給与以外の安定した収入を得るために

インフラ関係の会社に勤める佐々木大輝氏。真剣に「投資」を考え始めたきっかけは、ライフイベントによる収入の変動だったという。

インフラ関係の会社に勤める佐々木大輝氏。真剣に「投資」を考え始めたきっかけは、ライフイベントによる収入の変動だったという。

「妻が妊娠を機に退職したため、自分の給与所得のみではなく、もう一つ柱になるような収入を得たいと考えるようになりました。今の給料に不満はありませんが、これから生まれてくる子供のため、夫婦の老後のためにも給与以外に安定した収入を確保したかったのです。不動産投資をする以前は株式投資をしていましたが、金利の変動などにより得られる収支が安定しませんでした」

投資といっても選択肢は多岐にわたるが、「今あるお金をどう増やしていくか」と考えたとき、一冊の書籍と出合う。

「ロバート・キヨサキ氏の『金持ち父さん貧乏父さん』(筑摩書房)に共鳴し、不動産投資の勉強を始めました。『不動産を購入するならプロに依頼したほうがいい』という言葉があり、依頼先に迷っていたとき、日本財託の重吉勉社長が上梓した『今すぐ東京の中古ワンルームを買いなさい!』(かんき出版)を手にしたのです」

仕事で土木建築に携わってきた経験があり、一級建築士などの資格を持つ佐々木氏は、土地と建物に対する知識はすでに備えていた。そのうえで重吉社長が勧める、「都心の中古ワンルーム物件」という意見は、物件の資産価値の面でも非常に説得力があったと語る。

信頼できる担当者と妥協しない物件選び

以後、四社ほど問い合わせをしたが、物件以外に重視したのは担当者との相性だという。

「私が外せない条件は四つありました。企業内で業績を上げていて、できるだけ若手で自身も不動産投資をしている人。そして私が心の底から信頼できる人であることです」

幸運にも、日本財託で条件にマッチする担当者と出会い、本格的に物件探しを始める。物件にも当然、妥協を許さなかった。

「場所は都内8区に限定しました。今後、人口が減り続ける中でも地価が下落しづらく、もし売却しても、それまでに得た家賃収入を考慮すればプラスマイナスゼロ以上にできるセーフティネットが可能な物件です。駅からの徒歩分数は30年後を見据え、7分以内に設定しました」

そして昨年10月、中央区内に2170万円の中古ワンルームを購入。ほどなくして同区内に1890万円の二戸目を購入した。だが実際に買うときはやはり、かなり悩んだと当時を振り返る。

「金額が大きいですし、最初は妻にも猛反対されました。物件を決める前に買うか買わないか一カ月以上悩み、最後は自分の意思を貫きました。行動しないと現実は変わりませんから」

順調に不動産投資を継続している佐々木氏。どんな将来設計を描いているのだろうか。

「今後は貯蓄を続けながら、リタイアする前にローンを終えたいですね。できれば40代になる前に二戸のローンを繰り上げ返済しながら完済し、家賃収入で生活できる経済サイクルを作りたいです。もし自分に何かあっても家族が困らないようにしておきたい。子供が成長したら引き継がせる予定です」

THE21 購入

アクセスランキング(週間)

更新:04月26日 00:05

- 50代から「キャリアコンサルタント」を目指す! 国家資格の取得で変わった第2の人生

- 誰でも「話の面白い人」になれる8つのテクニック

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 彼女と別れ、芸人人生も手放し..たむらけんじが“50歳でアメリカ移住”した理由

- 老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

- 40代からの「学び直し」。勉強すべき6つの分野とは?

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 今からでも遅くない! 40代からみるみる結果が出る「勉強のコツ」

- 居場所を失った“50代会社員”が、これ以上「孤立」しないために出来ること