100年生きる時代に必要な「人生の基本公式」

2017年09月22日 公開

2024年12月16日 更新

お金のド素人でも資産を増やせる!

40代は住宅ローンに教育費など、何かとお金がかかる時期。「資産運用」に関心を持つ人も多いだろう。そこで『ほったらかし投資術』など数々のベストセラー投資本で知られる山崎元氏に、お金に疎い40代が、安全に資産を増やす方法をうかがった。

「現状把握」が不安解消の第一歩

給料は頭打ち、年金にも期待できない……。お金の不安が絶えない40代の中には、資産を運用して将来のリスクに備えようと考える人も多いはず。だが、経済評論家の山崎元氏は、その前にすべきことがあるという。

「お金の不安をなくすには、何よりもまず『現状を把握する』ことです。老後にはいくら必要で、そのためにはいくら貯蓄すべきかを知る。そうして将来を計算することができれば、余計な不安に苛なまれなくなります。

そのうえで、使っていいお金を安全に運用すべき。しかし、多くの人がそれをせず、『運用しないと将来のお金が不足する』という金融機関の口車に乗せられ、リスクの高い金融商品に手を出してしまっているのです」

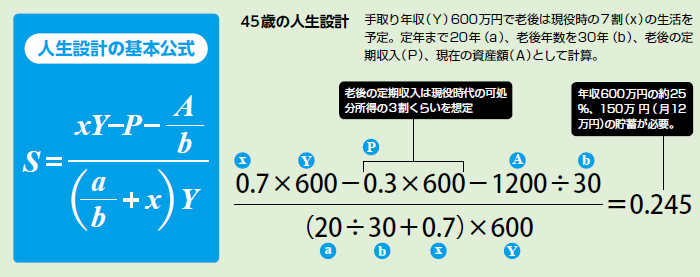

その「現状把握」のツールとして山崎氏が提唱するのが人生設計の基本公式だ(下図)。

「これは現役世代の生活費に対して、老後はどのくらいの生活をしたいかを考え、そのためには今からどのくらい貯蓄すべきかを割り出すための式です。

たとえば、45歳で手取り年収(Y)が600万円あり、老後は現役時代の生活費の七割程度で暮らしたいとします(x)。65歳まで働けば残りの現役期間は20年(a)、95歳で亡くなるとするならば老後年数は30年(b)です。そこに、年金など老後の定期収入(P)と、最後に現在の資産額(A)を加え計算します。仮に1,200万円の貯蓄があるとしましょう。すると、手取り年収から貯蓄に回すべき必要貯蓄率(S)が算出されるのです。これが、老後の資金を考えるベースとなります。

すると、図では月12万円の貯金が必要だとわかります。もし『ちょっと厳しい』と思ったら、それに合わせて生活をダウンサイズしたり、長く働いたりする。現実から目をそむけず、今すべき対策を取りましょう」

著者紹介

関連書籍・雑誌

『THE21』2017年9月号

発売日: 2017年08月09日給料は上がらない、老後も十分な社会保障が得られない……。働いたわりに報われない現在の40代は、まさしく「貧乏くじ世代」。国や会社に頼りきらずになんらかの備えをする必要があるだろう。とはいえ、金融知識に自身のないビジネスマンは少なくないはず。そもそも、稼いだお金をいくら使って、いくら貯めるべきかもわからない。そこで、資産運用や老後資金の作り方など、各分野のお金の専門家たちに、金融知識ゼロからでもお金が貯まる考え方についてお話をうかがった。

THE21 購入

アクセスランキング(週間)

更新:05月15日 00:05

- 管理職に求められる役割とは? 部長と課長で異なる「取り組むべき課題」

- 現代のリーダーに必須の「人間力」 どうすれば高められるのか?

- 誰でも「話の面白い人」になれる8つのテクニック

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 会議は準備が9割 「結論がまとまらない」事態を防ぐために上司がすべきこと

- 年間配当200万円超を達成した投資家が保有する「高配当株トップ10」

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 松下幸之助が説いた「有能なのに会社で大成できない人」の一つの特徴