社会人なら知らないと損する「お金の常識」とは?【後編】

2017年10月04日 公開

2023年03月23日 更新

1.所得控除による税金のメリット

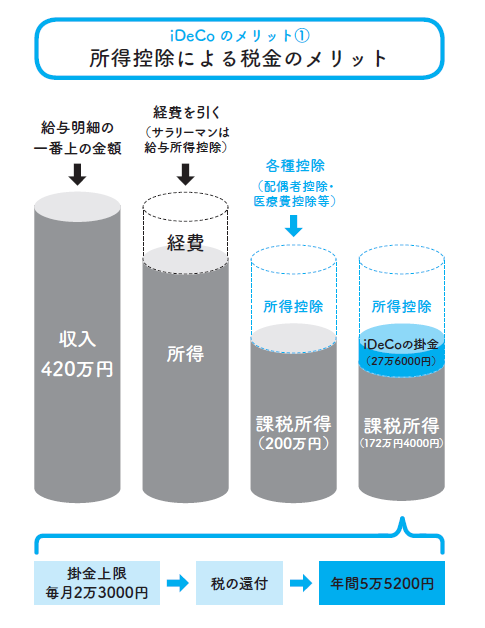

所得控除と言われてもよくわからないかもしれませんが、年末調整でお金が戻ってくると言われると、すぐにピンと来るでしょう。このiDeCoは積み立てた掛金が、自分の所得から全額控除されるので、所得税、住民税ともに安くなります。具体的に、30歳で年収420万円のサラリーマンが毎月2万3000円(これが積立額の上限金額です)を積み立てた場合、どれくらい安くなるのでしょうか。

年収は420万円ですが、各種控除を引いて、税金がかかる課税所得が200万円というケースで考えてみましょう。住民税は一律で10%と決まっており、所得税は収入に応じますが、この場合はこちらも10%程度と考えます。すると、iDeCoを使っていない場合の年間課税金額は、住民税と所得税合わせて200万円の10%×2=40万円になります。

これがiDeCoで毎月2万3000円を積み立てていた場合、年間で2万3000円×12か月=27万6000円が課税所得から引かれるので、172万4000円が課税所得になります。そうすると、住民税と所得税合わせた年間課税金額は172万4000円の10%×2=34万4800円になります。

つまり、iDeCoを使った場合は年間で差額の5万5200円、税金が戻ってくる計算になります。30歳から60歳までの30年間積み立てを続けると、165万6000円もの税金が戻ってくることになります。これは生保の個人年金保険とは比べ物にならないくらい大きな控除額です。税金の面で見ても、iDeCoは最強の積み立て方法と言っていいでしょう。

著者紹介

関連書籍・雑誌

お金の常識を知らないまま社会人になってしまった人へ

貯金・投資・保険・年金……将来の不安がなくなる一生モノのお金の授業!

●「お金が全然貯まらない…」

●「保険って本当に必要なの?」

●「投資はどう始めればいい?」

●「話題の確定拠出年金って何?」

社会人になって、お金を稼げるようにはなったけど、増やし方も、備え方も、使い方も何にもわからないまま。このままじゃ、将来が不安でたまらない。そろそろお金のこと、真剣に考えないと……

そのような悩みを抱える皆さんのために、これまで累計40万人に正しい金融知識を授けてきた「お金の教育のプロ」である大江英樹氏に、社会人だったら知らないとヤバい「お金にまつわる20の原理原則」を徹底的に聞いてみました。

本書を読めば、漠然とした不安がスッキリ消えて、「お金のことを自分の頭で考えられる立派な大人」に変身します!

THE21 購入

アクセスランキング(週間)

更新:04月27日 00:05

- 50代から「キャリアコンサルタント」を目指す! 国家資格の取得で変わった第2の人生

- 誰でも「話の面白い人」になれる8つのテクニック

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 彼女と別れ、芸人人生も手放し..たむらけんじが“50歳でアメリカ移住”した理由

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

- 40代からの「学び直し」。勉強すべき6つの分野とは?

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 今からでも遅くない! 40代からみるみる結果が出る「勉強のコツ」

- 居場所を失った“50代会社員”が、これ以上「孤立」しないために出来ること