高齢化社会を生きている以上、各ライフステージで財産管理における悩みはついて回ります。「争続」を少しでも回避するために、事前に知っているだけで役に立つ対応策を杉谷範子さんの書籍『親が認知症になると「親の介護に親の財産が使えない」って本当ですか?』より、見ていきます。

※本稿は、杉谷範子著『親が認知症になると「親の介護に親の財産が使えない」って本当ですか?』(大和出版)を一部抜粋・編集したものです。

家族信託なら「現代版・隠居」も夢じゃない

昔の日本社会には「家制度」があり、家督は長男に受け継がれていました。親を含めた一族の面倒をみるのは長男の務め。もちろん、財産を相続するのも長男。ですから、次の世代が好き勝手によその人間に財産を相続させてしまう心配はありませんでした。

しかし現在の民法では、家制度がなくなりました。財産はあくまでも個人の所有物。

「家」に所有権はありません。それ自体は、人権を重視する近代社会にとって当然のことです。「家」による財産の継承を受け入れたくない人もいるのですから、法律で相続の方法を強制するようなことをしてはいけません。

とはいえ、これは伝統的な文化でもあります。今も「財産をきちんと子や孫の代まで受け継いでほしい」と願う人はたくさんいます。それもまた個人の権利です。そういう財産継承を選べる仕組みはあったほうがいいでしょう。

死後の財産継承だけではありません。昔は、いわゆる「隠居」も社会的な制度として確立していました。年老いた家長はある段階で長男に家督を譲り、自分は隠居して悠々自適の余生を送っていたのです。

しかし現在は隠居制度はありません。生前に財産を子に譲ると贈与税の対象になってしまいます。目的は「家の財産を守りながら子に継承すること」ですから、財産を減らすようなことはできないでしょう。

そういう悩みを解消するのが、家族信託にほかなりません。これは、「現代版の隠居制度」なのです。

しかも昔の隠居と違って、後継ぎに財産を持っていかれるわけではありません。たとえば経営する賃貸マンションから家賃収入などがあれば、今までどおり本人が受け取ることができます。そういう「おいしい部分」は従来どおり本人のもので、財産の管理や運用などの面倒なことは後継ぎに任せることができるのです。

それは一体、どういう仕組みなのでしょうか。

まず家族信託では、財産を入れる「財布」を分けることができます。それまでは財布がひとつだったので、元気なうちはすべて本人の思いどおりに使えますが、認知症などになると、財布の中身が丸ごと凍結(あるいは「半凍結」)状態になってしまいました。

また、遺言を書いていなければ、死後は丸ごと相続人全員の共有になってしまいます。

しかし家族信託では、預貯金、不動産、株式といった財産に、「××万円は長女が管理して "介護費用"に使う」「実家不動産は同居の長男が管理して"いつでも売れるようにしておく"」など、それぞれ「使命」をもたせて、別々の財布に入れることができます。

それぞれの財布ごとに、誰がどういうふうに管理するか、どういう継承にするかを個別に決めることができるのです。とりあえず、家族信託とはおおむねそういうものだとイメージしてください。

「箱」と「ケーキ」を分けるので、贈与ではない

後継ぎに財産を継承するといっても、家族信託は贈与とはまったく異なります。それは、受託者(後継者など)に渡すのが財産の「名義」だけだからです。

少し専門的な話になりますが、ここでは、財産を「箱に入ったケーキ」だと思ってください。

実際に値打ちのある「おいしい部分」はケーキで、法律上の「名義」はそれを入れる箱です。

たとえばAさんが財産の「所有権」そのものをBさんに譲る場合、箱に入ったケーキを丸ごと渡すことになります。これは「贈与」になり、税金がかかってしまいます。

しかし家族信託では、ケーキだけ箱から出してAさん(委託者兼受益者)の手元に置いておき、空っぽの箱だけをBさん(受託者)に渡すことができます。

箱だけとはいえ、Bさんには名義人としての法的責任があるので、不動産の管理などの義務を果たさなければいけません。Aさんはそういう面倒なことから解放されます。しかしケーキそのものの財産権はAさんが持っているので、家賃収入などを得ることができます。

税務署がみているのは箱を持っている名義人ではありません。課税対象はあくまでも財産そのもの。誰がケーキを持っているかをみます。ケーキそのものが贈与されないかぎり、贈与税はかかりません。

また、不動産や株式などの財産を継承したいときは、後継ぎの息子などにそれを売却するという方法もあります。その場合は当然ながら息子が親に代金を払わなければなりません。銀行から借金して用立てるケースもあるでしょうし、売買金額によっては余計な税金もかかってしまいます。しかし家族信託なら、財産そのものは親が持ったまま名義だけ与えるので、子が親にお金を払う必要もなく、余計な税金も発生しないのです。

もちろん、財産(ケーキ)そのものも徐々に受託者に譲りたいと本人が希望することもあるでしょう。贈与するときには贈与税がかかることになりますが、財産権が移転するのでやむを得ないでしょう。

しかし後見人と違って、なにしろ名義(箱)は受託者になっていますから、本人が判断能力を失っても財産が凍結されることはありません。その管理・運用については本人の意思が明確ですから、裁判所などが口をはさむことはできないでしょう。

ライフステージごとの悩みにすべて対応できる

もっとも、本人の生前に家族信託の受託者がどの程度まで自由に財産を扱えるかは、まだ微妙なところもあります。というのも、2006年に大改正された信託法は、従来の民法とのあいだに考え方の差があるからです。

日本の民法は、いわゆる「大陸法」を参考にしてつくられました。おもにドイツやフランスなどヨーロッパ大陸で発達した法律の体系です。それに対して、現在の信託法はいわゆる「英米法」の体系に基づくもの。日本は基本的に大陸法の国。そこに突如として英米法を下敷きにした信託法が入ってきたことに、法学の専門家はかなり驚いたそうです。

大陸法の特徴をひとことでいうなら、「ガチガチの法律」ということになるでしょう。

決めたルールは条文の言葉どおり厳格に運用されるべきだという考え方です。

一方の英米法は、とりあえずルールは決めるけれども、実際の運用は現実の裁判を通してどんどん変えていけばよい、という考え方。

多くの判例を積み重ねることで、現実のルールがつくられていくわけです。

大陸法と英米法にはそういう差があります。そのため、従来の民法と新しい信託法のあいだで矛盾が生じる可能性がないわけではありません。

すでにお話ししたとおり、民法では「財産はあくまでも個人のものとして守られるべき」と考えます。家族信託の受託者が財産を自由に扱うことに歯止めをかける根拠にされる可能性もあるでしょう。

新しい信託法はスタートから十数年経っており、徐々に裁判例も出てきました。また、税務や不動産登記の取り扱いについても、明らかにされつつあります。

今後はますます、多くの人々が積極的に家族信託を利用することで実例を増やし、そのメリットを明らかにすることで、この「現代版隠居制度」が広く社会に根づくことになるでしょう。

財産の理不尽な凍結を防ぎ、大切な財産を家族全体で継続的に有効活用していく方法は、いまのところこの家族信託しかありません。

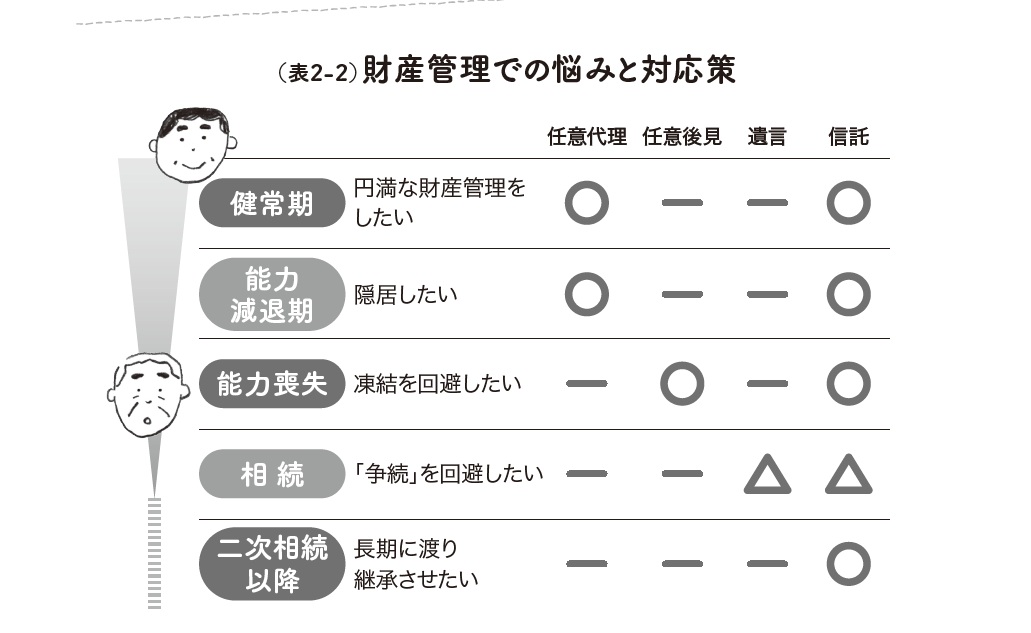

ここに掲げた図のように、財産については、ライフステージごとにさまざまな悩みが生じます。認知症などになっていない「健常期」も例外ではありません。

たとえば不動産が家族との共有名義になっていると、その運用について全員の同意が必要になります。ひとりでも反対したり、判断能力がなくなったりしてしまうと、売ったり貸したりすることはできません。

少し年老いて「能力減退期」を迎えると、先ほどお話ししたように、隠居して後継ぎにいろいろなことを任せたくなります。しかし隠居制度がないため、生前贈与をすると税金がかかってしまいます。

次に、認知症などで「能力喪失」になると、本書のいちばんのテーマである「財産の凍結」という問題が生じます。

法定後見人や後見監督人がつくと、財産を思いどおりにすることはできず、相続税対策もできません。

本人が亡くなった後は、「争族」問題が待っています。たとえ遺言があったとしても、すべて思いどおりになるわけではありません。じつは、遺言で相続分を指定されていない親族(兄弟姉妹を除く法定相続人)にも、「遺留分」と呼ばれる遺産の一部を請求できる制度があります。

基本的には遺言が優先されますが、たとえば勘当同然で家を追い出された子(法定相続人)に取り分がない遺言の場合、その子が一定期間内に請求すれば、法律で決められた割合の遺留分を受け取ることができるのです。

ちなみに、家族信託でも遺留分の問題は避けて通れないといわれています。ですから、遺言や家族信託でも死後に家族間のもめごとを完全に防ぐことは難しいようです。

この記事をシェア

関連書籍・雑誌

親が認知症になると「親の介護に親の財産が使えない」って本当ですか?

「誰も自分の終末の状態や時期を選ぶことはできない…」

両親が事前に何も準備せずに判断能力を失うと、一家の資産は凍結してしまいます。「親に何かあったら考えよう」では遅いのです。

本書は、来るべき両親の介護に備えて、"実家という資産"を介護費用として活用できる「実家信託」の仕組みをやさしく説明しています。

両親が認知症などで判断能力が低下・喪失する前に、一家の資産である実家を活用して財産管理の仕組みを作ることが、家族が安心した老後を迎える第一歩となります。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()