ビール3社の資本分析から見えてくる「意外な違い」とは

2019年07月09日 公開

2023年03月02日 更新

ビール3社の意外な違いとは?

そのことを理解するために、今度は同じ業界での自己資本比率を比べてみましょう。熾烈な争いを繰り広げているビール3社を取り上げます。

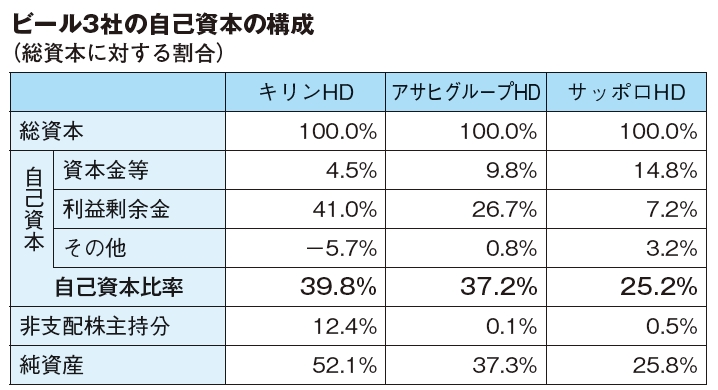

表を見ると明らかなように、自己資本比率ではキリンが39・8%と高くなっています。ところが、総資本に占める資本金等の割合はサッポロが高いのです。

それがどこで逆転したかは歴然としています。利益剰余金でキリンが群を抜いているのです。サッポロは利益剰余金の構成では1桁台の割合です。

キリンとアサヒの自己資本比率はあまり変わらないように見えますが、キリンは非支配株主持分が多いため(上場している協和発酵キリンなどの影響)、実質的にはアサヒとの間にも財務的優位性があると考えられます。キリンの純資産の構成比率が高いことはそのことを意味しています。

このように自己資本比率の差は、利益剰余金の差である場合がほとんどです。大胆にいえば、自己資本比率は長期的な収益性を表しているともいえるのです。

(『ざっくりわかる「決算書」分析』より抜粋・編集)

関連書籍・雑誌

THE21 購入

アクセスランキング(週間)

更新:04月26日 00:05

- 50代から「キャリアコンサルタント」を目指す! 国家資格の取得で変わった第2の人生

- 誰でも「話の面白い人」になれる8つのテクニック

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 彼女と別れ、芸人人生も手放し..たむらけんじが“50歳でアメリカ移住”した理由

- 老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

- 40代からの「学び直し」。勉強すべき6つの分野とは?

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 今からでも遅くない! 40代からみるみる結果が出る「勉強のコツ」

- 居場所を失った“50代会社員”が、これ以上「孤立」しないために出来ること

×