お金の「第3の置き場」となる「i-Bond」で将来に備えよう

2019年08月10日 公開

2024年12月16日 更新

低リスクで1万円から始められる!

普通預金はおろか、定期預金でも預けているだけではお金が増えない時代。投資を考えるべきだが、慣れないうちはなかなか一歩踏み出せない人も多いだろう。そんな人に最適なのが、マリオンが提供する、お金の「第3の置き場」となる「i-Bond」だ。低リスクで1万円という少額から始められ、預貯金の金利よりもはるかに高い利回りを実現したその仕組みについて、代表取締役の福田敬司氏にうかがった。

不動産のプロが運用し利益の分配を得られる

普通預金は0001%、定期預金でも0.01%という超低金利時代。銀行に預けているだけではお金は増えず、快適な老後に向けた資産形成は個々の力にかかっていると言える。とはいえ、預貯金しかしていなかった人がいきなり投資商品に手を出すのはハードルが高い。

マリオンではそんな不安を抱えた人に向けて、預貯金と投資の間に位置する新しい「お金の置き場」としてⅰ‐Bondを開発した。

「これまでお金の置き場は『預貯金』か『投資』の二者択一でした。当社が提案するⅰ‐Bondは預貯金を第1の置き場、投資を第2の置き場とすると、ちょうどその間『第3の置き場』に位置します。

ⅰ‐Bondは不動産特定共同事業法という法律に基づいて、お客様が事業者(マリオン)の所有する対象不動産の賃貸および売買事業に出資します。不動産のリスクを軽減し、事業者であるマリオンが対象不動産を運用することで、利益の分配を受け取る仕組みの商品です。

年1.5%(税引前)と預貯金の金利よりも高い分配金があり、投資よりも低いリスクで始めることが可能です。また、『不動産変更(入れ替え)型商品』であり、対象不動産は不動産のプロであるマリオンが選定します」

「預貯金だけ」でいい時代ではない!

福田氏は、この商品が生まれた背景について次のように語る。

「日本の家計資産は1800兆円を超え、そのうち5割以上が預貯金です。

明治以降、政府は『富国強兵』『殖産興業』を謳い、軍事資金の調達や西洋諸国に対抗するため国民のお金を銀行へ預けさせました。それからというもの、お金の置き場は預貯金の一択だったわけです。これは第二次世界大戦後の復興や高度経済成長にも繋がります。金利がこれほど低くとも銀行に預けてしまうのは、当時から根づいた意識が今でも深く残っているからに他なりません。『銀行にお金を置いておくことはもはや時代遅れ。かといって、いきなり株式などに投資をするには抵抗がある人も多い。時代に合ったお金の置き場が必要ではないか』─そんな問題意識から、新しいお金の置き場としてⅰ‐Bondは生まれました。

ⅰ‐Bondの金利は1・5%ですが、仮に1000兆円近くにおよぶ預貯金に1・5%の金利がついたとしたら、その額は15兆円。それほどのお金を民間で生み出せる可能性が、ⅰ‐Bondにはあるのです」

預貯金と投資の間第3の置き場という選択

預貯金の金利には満足できていないが、投資を始めるにはまだ不安がある─ⅰ‐Bondはそうした人たちが、金融リテラシーを学ぶ場ともなる。

「預貯金を海(第1の置き場)に、投資商品をボラティリティの高い滝などのある川(第2の置き場)にたとえると、ⅰ‐Bondはちょうど海と川の間に位置する汽き水すい域いきと言えます。この第3の置き場で金融リテラシーを高めてもらって、川へ遡上するもよし。まだ安全な海がいいと戻るのもよしです。その方に合わせたお金の移動をしてもらえる、ニュートラルな領域とも言えるのではないでしょうか」

1万円から始められていつでも出し入れ自由

他にも、ⅰ‐Bondならではの特長が三つある。

「ⅰ‐Bondの特長の一つ目は、いつでも買取請求の受付が可能ということです。運用期限を設けていないため、お客様が必要なときに必要なだけ換金することができます。

お客様の大切なお金の自由度を高めることがⅰ‐Bond最大の目的のため、必要に応じていつでも買取請求により引き出し、別の『置き場』に変えられる自由さを保っています。不動産を所有する不動産投資に比べ、高い流動性を持つと言えます。

二つ目の特長は、申込手数料・買取手数料がかからないことです。投資へのハードルを高くしているのはこの手数料負担でもあります。実際、手数料ビジネスを含む投資商品も多いのですが、この商品は出し入れに係る手数料を一切いただきません。

三つ目は、出資金1口1万円(販売当初価格)と少額から始められる商品であることです。出資額のロットが多いとどうしても、出資者の年齢層が高くなってしまいます。公的年金に頼れなくなってきた今、自分年金を目指すべく、幅広い世代が金融リテラシーを学べる場があったらいいのではないか。そのような思いもあり、若い人でも誰もが始められる1万円という額を設定しました。

全ての方にお勧めしたいお金の『置き場』ですが、特に、預けたお金の金利に満足していない方をはじめとして、今の投資での利益を確定させ次の出動を待っている方や、退職金など使い道の決まっていない資金をお持ちの方にもお勧めです」

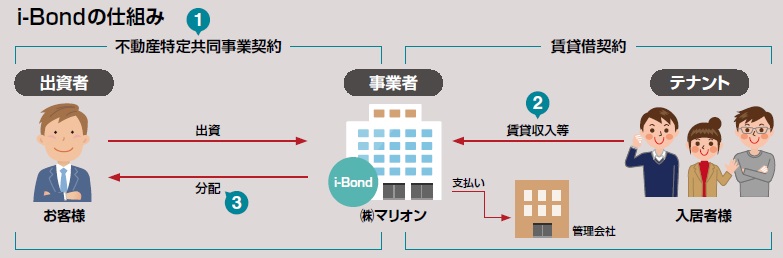

i-Bondの仕組み

1 不動産特定共同事業法に基づき、マリオンと匿名組合契約を締結。その後、マリオンに出資金を払い込み。

2 マリオンは対象不動産を賃貸して運用(物件の入れ替え可能)する。対象不動産の入居者から賃貸収入等を受領し、事業費用(管理費・固定資産税・水道光熱費・保険料・修繕費等)を支払う。対象不動産の事業収益より事業費用を差し引いたものが匿名組合損益になる。

3 マリオンは、匿名組合利益から、出資者に対して分配金を支払う。

※ 匿名組合契約とは、当事者の一方が相手方の行なう不動産事業のため出資を行ない、相手方がその出資された資金により不動産事業を営み、当該不動産事業から生ずる利益の分配を行なうことを約する契約(商法535条)

※匿名組合損益=事業収益-事業費用

(取材・構成=福井壽久里、写真撮影=名倉朱里)

☆『THE21』編集部主催・人生100年時代に備える「不動産投資」セミナー 開催決定!

→お申し込みはこちらから

THE21 購入

アクセスランキング(週間)

更新:05月12日 00:05

- 現代のリーダーに必須の「人間力」 どうすれば高められるのか?

- 誰でも「話の面白い人」になれる8つのテクニック

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 年間配当200万円超を達成した投資家が保有する「高配当株トップ10」

- 会議は準備が9割 「結論がまとまらない」事態を防ぐために上司がすべきこと

- 老後いくらあれば満足? 60歳でリタイアできる人の“枯渇しない資産”の築き方

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- リーダーが「意思決定の力を養う」には? 難しい判断を下すために必須の力

- 「部下のやる気が上がる」ほめ方とは? 性格タイプ別の伝え方