U40で始めるのがトレンドに。老後2,000万円問題に備えて安定収入の仕組みをつくる方法

2019年08月09日 公開

2024年12月16日 更新

「どうせ自分らは年金なんか大してもらえないし」と日ごろから口にしていた人でも、例の“老後資金2,000万円不足”発言には暗い気持ちになっただろう。こうなると地道に貯金を続けるだけではどう考えても足りない、自分たちの老後の生活費。早いうちから手を打つにこしたことはない。頭金が貯まったら……ではなく、長いローンが組める若いうちから始めるべきと、不動産投資のプロは語る。

大きく儲ける時代から着実に増やす不動産投資へ

マンションの建設から販売・管理事業までワンストップに手がけるアセットリードグループ。主に投資用の区分所有マンションを手がける(株)アセットリードで、不動産投資の現場を見てきた、マーケティング事業部の安東史朗さんと高橋千佳さんに、昨今の傾向を尋ねた。

マンションの建設から販売・管理事業までワンストップに手がけるアセットリードグループ。主に投資用の区分所有マンションを手がける(株)アセットリードで、不動産投資の現場を見てきた、マーケティング事業部の安東史朗さんと高橋千佳さんに、昨今の傾向を尋ねた。

「不動産投資というと、『安く買って高く売る、利ざやを稼ぐ』的な、投資というより投機だったり、『購入と同時に会社を辞めて不労所得で暮らす』的なイメージをしがちですが、もう今はそういう時代ではないですね。もっと堅実で、将来の生活を支える安心を買うというのが、今の不動産投資です」(安東さん)

今までは不動産以外の投資を経験済み、またはすでに投資用物件を所有しているという、ある程度資産を持った人からの相談が多かったが、最近は自己資本があまりない若い世代や、初めて投資を考えているという人の割合が増えている。

今までは不動産以外の投資を経験済み、またはすでに投資用物件を所有しているという、ある程度資産を持った人からの相談が多かったが、最近は自己資本があまりない若い世代や、初めて投資を考えているという人の割合が増えている。

「顕著なのは結婚してご家族を持った方、特にまだ小さいお子さんがいらっしゃる方の真剣度は高いと感じます。ご自分の老後のためだけでなく、自分に何かあったときに、家族の生活をどう守るかを考えると、実物資産が手に入るという魅力は大きいです。また『何か投資をした方が良いのはわかっているが、株は売り買いの手間があるし、上がったり下がったりで目が離せず、一喜一憂して大変』『NISA口座を開設したが、運用しておらず活用しきれていない』という、働き盛りでお忙しい方からのご相談も増えています。本業に専念しながら、手間なしで資産運用したいというお声が非常に大きいです」(高橋さん)

長く不労所得を得るための新築・高品質マンション

アセットリードでは、自社が手がけた新築マンションを、投資用物件として販売する。新築にこだわる理由はなにか?

「これからの人生100年時代を見据え、長く家賃収入を得ることを考えると、やはり新築は強いです。例えば30代で取得した物件が築20年だとすると、30年ローンが終わり、定年退職した時には築50年の物件となっています。そこから20年、30年と、オーナー様の老後の資金を得ることを考えると、新築の方がきれいな状態を長く維持できて、入居者が決まりやすいし、家賃も高く設定できるので、最初の購入費が中古に比べて割高でも、新築物件をお勧めする方が、長い目で見てオーナー様のメリットになると考えます」(高橋さん)

「これからの人生100年時代を見据え、長く家賃収入を得ることを考えると、やはり新築は強いです。例えば30代で取得した物件が築20年だとすると、30年ローンが終わり、定年退職した時には築50年の物件となっています。そこから20年、30年と、オーナー様の老後の資金を得ることを考えると、新築の方がきれいな状態を長く維持できて、入居者が決まりやすいし、家賃も高く設定できるので、最初の購入費が中古に比べて割高でも、新築物件をお勧めする方が、長い目で見てオーナー様のメリットになると考えます」(高橋さん)

「もう一つ、弊社が自社開発の新築物件にこだわる理由は、物件の品質に責任が持てるからです。弊社が手がけるマンションは、立地をはじめ防音、耐震といった躯体の堅牢さ、単身者用ワンルームでも風呂トイレは別、日常的な料理が十分出来るキッチンといった住み心地の良さ、セキュリティシステム完備など、分譲型マンションと同レベルのクオリティを旨としています。弊社ではオーナー様に家賃保証制度を設けそれを実現する為に実店舗をかかえる賃貸専門のグループ会社と連携し、高い入居率を維持している。オーナー様とローン完済後もずっとお付き合いしていく覚悟を持って、物件をご提案しています」(安東さん)

自分に何かあれば残債免除。愛する家族に資産と安心を

とはいえ不動産投資は大きな買い物。誰でも巨額のローンを抱えるのは怖い。ましてや現在住宅ローンを抱えていたりしたら、二重ローンはちょっと……と二の足を踏みたくなる。

とはいえ不動産投資は大きな買い物。誰でも巨額のローンを抱えるのは怖い。ましてや現在住宅ローンを抱えていたりしたら、二重ローンはちょっと……と二の足を踏みたくなる。

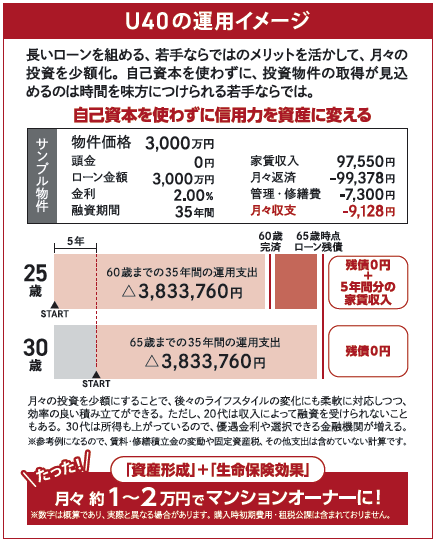

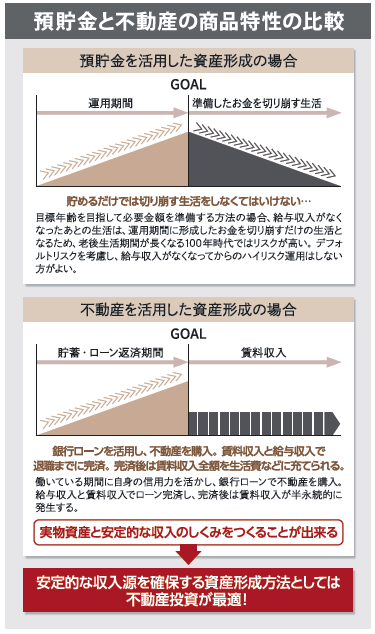

「その心配はごもっともです。中古マンションは、場合によっては購入当初から家賃収入でローン返済が出来て、おつりが来たりするのですが、新築マンションはだいたい毎月1~2万円の返済が持ち出しになります。仮にその持ち出し分を定期預金に入れても、金利はごくわずかです。そのことを考えると、将来的に実物資産と不労所得が得られる、不動産投資の方が、切り崩すだけの貯金と比べて、安定した収入のしくみを作ることが出来るので有利と言えるでしょう」(安東さん)

「意外と知られていないのですが、投資用物件でも、購入のためにローンを組む際、団体信用生命保険に加入出来ます。融資する金融機関によって多少内容は異なりますが、不慮の事故による死亡、高度障害やがんなどでも、残債免除になります。まさかの時に、ご家族に実物資産と家賃収入が残せる。独り身の方にとっては働けなくなったときに、家賃収入が生活を助けてくれるのは、非常に心強い将来の安心材料です」(高橋さん)

実際に、住宅ローンを払いつつ、投資用マンションの取得をする人も増えているという。

「高額所得者の方より、むしろ本業だけでは将来のゆとりを作るのが難しそうだから、今から自分で備えるという方が多い。20代、30代からローンを組めば、長く返済期間がとれるので、月々の返済額を低く抑えることが出来ます。たとえばお酒の回数をちょっと減らして不動産投資を始めれば、1)唯一ローンが使えて 2)年金 3)保険の効果もあって 4)お酒やタバコを控えて健康になれてと、一石四鳥かも知れません」(安東さん)

毎月やることは銀行の通帳記入で、家賃の入金とローンの返済を確認するだけ。購入時の煩わしい事務処理から、購入後の建物管理や賃借人との交渉など、一括して任せられるのは、開発からワンストップでサポートできる体制が整っているアセットリードの大きな魅力。安心して任せられるパートナーを選び、自分は本業に専念することで、将来の資金作りを安定的なものに出来るのだ。

資料請求特典

これから不動産投資をはじめようとしている人も、既にはじめている人も数ある不動産の中でどのジャンルを選ぶべきか、目的や自分にフィットした不動産ジャンルを選定するための基本知識がつまった一冊です。

これから不動産投資をはじめようとしている人も、既にはじめている人も数ある不動産の中でどのジャンルを選ぶべきか、目的や自分にフィットした不動産ジャンルを選定するための基本知識がつまった一冊です。

【目次】

Part.1 不動産投資をはじめるなら絶対に覚えたい知識

Part.2 不動産投資でスタートアップする時、どちらを選択すべき?

Part.3 あなたに一番フィットする不動産ジャンルはどれ??

お問い合わせ

株式会社アセットリード

〒163-0509

東京都新宿区西新宿1-26-2 新宿野村ビル9F

0120-211-555[受付時間]平日 10:30~18:30

https://assetlead.co.jp

THE21 購入

アクセスランキング(週間)

更新:04月16日 00:05

- 誰でも「話の面白い人」になれる8つのテクニック

- スピーチがわかりにくい人の特徴とは? プロが教える「話し方上達の秘訣」

- いい年して幼稚な「ベビー社員」に振り回されないためには?

- 部下の強みを伸ばす「フィードバック」の手法とは? 重要な5つのステップ

- 18時に帰る若手を横目に残業...「管理職の罰ゲーム化」が加速する日本の職場

- 年間配当200万円超を達成した投資家が保有する「高配当株トップ10」

- 50代で「腐っていく人」「花開く人」の決定的な違い

- 個別株には手を出さない...投資歴25年「パックン流・超堅実な投資術」

- 森永卓郎氏が警鐘を鳴らす「世界恐慌の前触れ」 老後資金を失う人が続出する未来

- 生産のアメリカ回帰は起こらない? トランプ関税に隠された「真の狙い」