ほとんどの人が当事者になる可能性のある相続。家族あるいは自分が亡くなったときのために、元気なうちから準備をしておいたほうがいいようです。税理士の福田真弓さんが、もしもの時に慌てないために「今から準備しておくべきこと」を解説します。

※本稿は、月刊誌『PHP』2024年2月号より、内容を一部抜粋・編集したものです。

いざというときにあわてないために

身近な人が亡くなると、家族や親族はさまざまな手続きや届け出に追われます。その種類の多さや煩雑さにとまどう人も少なくありません。

中でも相続手続きは「そのときがきたら考えればいいや」などとのんびり構えていると、いざというときに親族間でトラブルになったり、損をしてしまうことがありますので、事前におおまかな流れを知っておくことがとても大切です。

相続の流れのなかで注意すべきポイントは「遺言書があるかないか」と「相続財産が相続税の課税対象になるか否か」の2つです。

相続の2つのポイント

①遺言書があるかないか

自分の死後に財産をどのようにしてほしいのか、遺言書はその意思を残すためのもの。遺言書に不備がなく、家庭裁判所で偽造・変造を防止するための検認の手続きが終了すると、遺言書の通りに相続がなされます。遺言書がない場合は、法定相続人が遺産分割協議を行ない、遺産の分け方を決めます。

②相続財産が相続税の課税対象になるか否か

相続税は、故人が遺した財産を引き継ぐ際に納めなければならない税金です。相続税が発生しないケースがほとんどですが(※1)、基礎控除額(※2)を超える場合は、通常は死亡日から10カ月以内に税務署に申告し、超過分の相続税を納めなければなりません。

相続財産と基礎控除額をざっくり計算して、相続税がかかりそうかどうか確認しましょう。

※1 2021年の死亡者数に対する相続税の課税件数の割合は9.3%でした

※2 基礎控除額…3,000万円+600万円×法定相続人の数

手続きの流れ

おおまかな相続の流れを紹介します。期限が決められていることもありますので、注意が必要です。

1.遺言書を確認する

故人が独自に遺言書を作成していた場合(自筆証書遺言)、親族の誰かに預けているか、自宅に保管されていることが多いようです。病院や入所していた施設、貸金庫のほか、法務局に保管されている場合もあるので、問い合わせてみましょう。公証人立ち会いのもとで作成していれば(公正証書遺言)、公証役場に原本が保管されています。

【遺言なし】

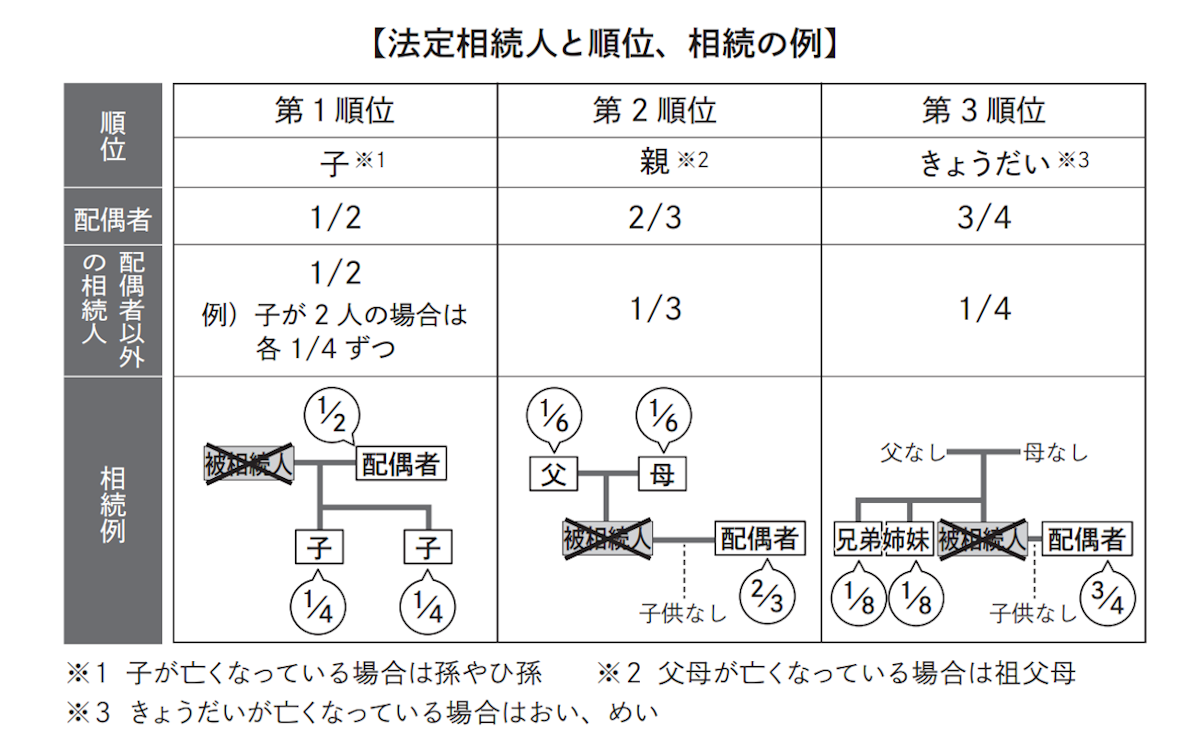

遺言書がない場合、民法で定められた相続人が遺産を相続します。故人の配偶者は常に法定相続人となりますが、他の法定相続人には順位があります。

【遺言あり】

遺言書がある場合には、法定相続人以外の人も財産を相続することができ、相続の割合を変えることもできます。配偶者と第2順位までの法定相続人には、生活を守るために最低限相続できる権利が認められています(遺留分)。

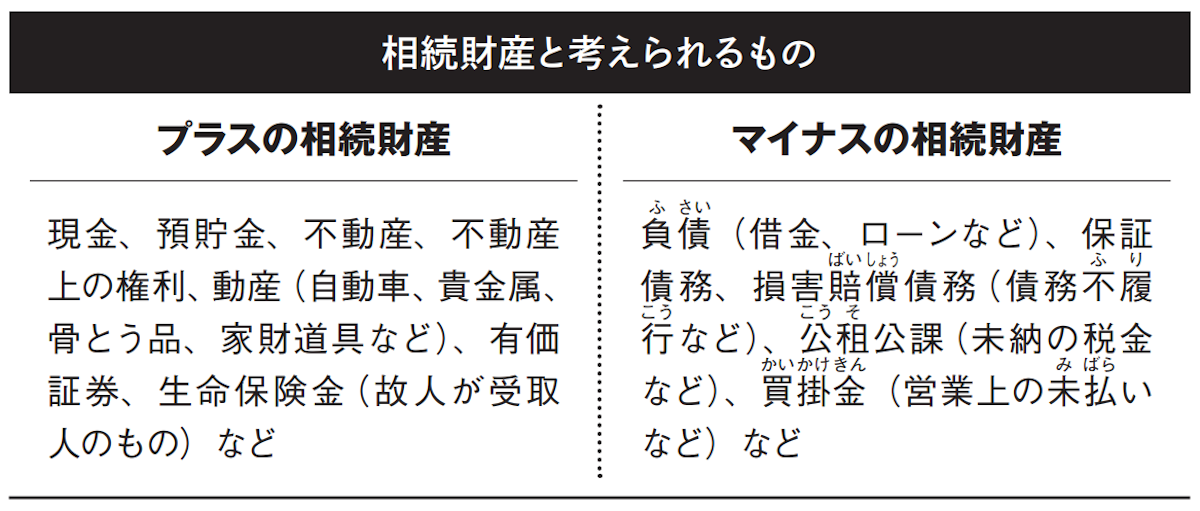

2.相続財産を確認する

相続手続きをするためには、故人にどんな財産がどれだけあるのかを調べなければなりません。相続にはプラスの財産ばかりではなく、借金などマイナスの財産もありえますので、注意が必要です。

エンディングノートなどの記録がなければ、通帳、カード、権利証、登記簿謄本、売買契約書、納税通知書、株券、借用書、請求書、確定申告の控えなど、手がかりになりそうなものを探しましょう。

3.遺産分割協議を行ない、遺産分割協議書を作成する

①遺産分割協議

遺言書がない場合は、法定相続人で遺産の分け方を決めます。これを「遺産分割協議」といいます。遺産分割協議は相続人全員で行なう必要がありますが、リモートや電話による参加でもかまいません。相続放棄した人は協議に参加することができません。

②遺産分割協議書

協議で「誰が」「何を」「どれだけ」相続するのかを明確にしたら「遺産分割協議書」を作成します。遺産分割協議書は、遺産相続手続きの際に提出を求められます。

<マイナス財産が多ければ相続放棄を検討する>

預貯金や不動産などのプラスの財産がほとんどなくマイナスの相続財産のほうが多い、故人の借金の支払いをしたくないなどの場合は、「相続放棄」が認められています。

「相続の開始があったことを知ったとき」から3カ月以内に、家庭裁判所に相続放棄を申し出ましょう。あとでプラスの財産が見つかったとしても、相続放棄は撤回できないので、不動産や有価証券の査定をしたうえで慎重に検討する必要があります。

4.相続手続きを行なう

下記に該当する場合は、届けに必要な書類を確認して名義変更などの相続の手続きをします。

・預貯金がある→金融機関へ

・株式などの有価証券がある→証券会社へ

・自動車がある→陸運局へ

・不動産がある→法務局へ(※1)

・死亡保険の受取人になっている→生命保険会社へ(※2)

※1 不動産をいったん売却して換金し、その代金額を相続人同士で分配する場合でも、故人の名義から相続人の名義に変更することが義務づけられています

※2 保険金は受取人単独での手続きが可能です

5.相続税を申告する

基礎控除額を超えた部分に相続税がかかります。税率は10〜55%の累進課税です。

【相続財産を評価する】

①故人の財産の大部分を占めるのは、自宅の土地・建物などの不動産と預金や株式などの金融資産です。金融資産は亡くなった日の残高や時価がそのまま評価額となりますが、不動産の場合は決まった計算式にもとづいて評価額を出さなければなりません。詳

細は国税庁のウェブサイトで確認できます。

②死亡保険金や死亡退職金などの「みなし相続財産」と故人からの生前贈与財産を加算します。

③死亡保険金や死亡退職金、相続人が同居している場合の自宅の土地などは、非課税枠や減額があるため、それらを差し引きます。さらに相続人が負担した債務、葬式費用、国や公益法人への寄付を差し引きます。

④これらの合計から基礎控除額を差し引いて課税遺産総額を出します。

【相続税の申告書を書く】

相続税の申告書は相続人全員で1通を作成し、故人の死亡時の住所地の所轄税務署に提出します。計算間違いがあると税務調査を受けて、過少申告加算税、延滞税、重加算税などのペナルティが課されることもありますので、税理士に依頼することをおすすめします。

遺言書やエンディングノートのすすめ

相続トラブルを予防したり、相続手続きの負担を軽減するために、元気なうちに遺言書を書いておくとよいでしょう。自分が築いた財産の使い道や分け方を自分の意思で決めることができます。

最近では寄付という選択肢をとる方も増えているようです。遺産リストや口座番号など、資産情報を書いたエンディングノートもぜひ残しておきたいですね。

また、事実婚や同性カップルのパートナーは法定相続人として認められていないため、相続するためには生前から遺言書などの対策をとっておく必要があります。単身で子供がおらず、両親もすでに亡くなっている場合も、遺言書の作成をおすすめします。

今からできる節税対策

相続税の負担を減らすためにやっておくべきことを紹介しましょう。最近、制度改正がありましたので、興味がある方は各制度を調べてみるとよいでしょう。

●生命保険を活用する

たとえば、夫が亡くなり、妻と子供2人が預金1,500万円を相続すると相続税の対象になります。でも相続人が死亡保険金の受取人として受け取れば、法定相続人1人あたり500万円までは非課税となり、相続税はかかりません。

また、死亡者の口座はすぐに凍結されてしまいますが、生命保険は通常5営業日程度で保険金が振り込まれるメリットもあります。

●生前贈与を活用する

相続税対策として、生前から遺産を減らしておく「生前贈与」があります。

この場合の贈与税の計算方法には「暦年課税制度」と「相続時精算課税制度」がありましたが、税制改正によって今年から、相続時精算課税には、従来からある累計2,500万円の枠とは別に、年間110万円の非課税枠が新たにできました。この110万円の枠は相続税への加算がありません。

一方、暦年課税制度を選択した場合は、年間110万円以内の贈与は贈与税の課税対象外ですが、死亡日からさかのぼって相続税への加算対象となる期間が、「死亡前3年」から「死亡前7年」に変更されました。

●マンション購入による節税は困難に

今年から、所有マンションの相続税における評価方法が改正され、以前のような節税効果は望めなくなりました。

【福田真弓(ふくだ・まゆみ)】

福田真弓相続カウンセリングオフィス。税理士。1973年、神奈川県生まれ。筑波大学大学院博士前期課程修了。2003年、税理士登録。’08年に独立、相続に特化。相続対策の提案・実行支援のほか、講演・執筆・取材などを通じた情報発信を行なう。共著『身近な人が亡くなった後の手続のすべて』(自由国民社)は累計80万部超のベストセラーに。

この記事をシェア

関連書籍・雑誌

![月刊PHP 2024年 2月号 [心が健やかになる 新しい習慣]](/userfiles/images/book2/B0CQ8T4KRM.jpg)

月刊PHP 2024年 2月号 [心が健やかになる 新しい習慣]

新しい年の始まりに、何か新しいことを始めてみませんか? 大それたことでなく、ちょっとしたことでも、日々に彩りを添えるようなささやかな習慣は、毎日を楽しくするきっかけになるかもしれません。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()