帝国データバンクの調査によれば、2024年の企業倒産件数は11年ぶりに1万件台に達し、人手不足や物価高騰が企業経営に深刻な影を落としている。

このような状況の下、国家資格キャリアコンサルタントの山田淳一氏は、2024年3月に自社の倒産とそれに伴う破産手続きを経験された。弁護士と共に手続きを進める中で、山田氏は一般に公開されている破産に関する情報の少なさに改めて気づかされたという。

山田氏の著書『法人破産奮闘記』には、同じような破産の当事者に向けて、自身の経験談を交えながら"破産"について詳細に書かれている。その中から、改めて破産とは何か、破産申請の流れなどが記された内容を一部紹介する。

※本稿は、山田淳一著『法人破産奮闘記』(インプレス)より、内容を一部抜粋・編集したものです

「破産」とは何か?

まずはテーマの根幹である「破産」について解説します。

破産とは借金を返済できなくなった個人・法人が裁判所の力を借り、資産を処分(売却)し、債権者に配当することで債務を清算する手続きのことを指します。

なお、個人・法人にそれぞれ特有の手続きがありますが、本書では「法人の破産手続き」のことだけご説明します。

「破産」と「倒産」の違いは?

「破産」に似た言葉として「倒産」という言葉があります。よく混同されがちですが、破産よりも広い意味で使われ、企業が事業を継続できなくなった状態の時に使われます。

違いを一言で言うと「倒産」は<企業の状況>を表し、「破産」は<法的手続き>を表します。詳細は割愛しますが、倒産した会社が必ずしも破産手続きを行うわけではありません。

民事再生や会社更生といった企業再建の道筋を探す企業もあるでしょう。倒産状態の会社が取れる手段の一つに「破産」という手続きがあります。

破産するとどうなるのか?

それでは、「破産する」「破産手続きに着手する」と申立人にとってどんなことがあるのか。さっそくみていきましょう。

「破産手続き」と聞くと「家のドアをドンドン叩かれる」「自宅に怖い人が取り立てにやってくる」というイメージを持っていませんか?正直に申し上げると、私はそういったイメージを持っていました。

しかし、実際にはそのようなことは一切なく、家にもオフィスにも取り立てに来た人はいません。

破産手続きは実のところ「申立人の立場を守り、違法な取立てから守る手続き」なのです。間違っても申立人が怖い想いをするような手続きではありません。今回、当事者となって初めてこのことを知りました。万が一、取り立てに来たら「違法行為です」とはっきり言うための手続きだったのです。

個人の破産(自己破産)と法人の破産(法人破産)の違いここで少し法律面のことを解説させていただきます。

同じ「破産」であっても、主体が個人・法人といった「人格」の違いにより破産手続きの内容が大きく変わります。

個人の自己破産の場合は「破産」と「免責(債務を返済する義務を免除する)」という手続きを行いますが、法人の場合は「破産」の手続きのみを行います。詳細は割愛しますが、これは破産手続きが終結するとその法人が消えてなくなってしまうからです。

ここでは「個人と法人では破産手続きが異なる」という事実を知っていただければ十分です。

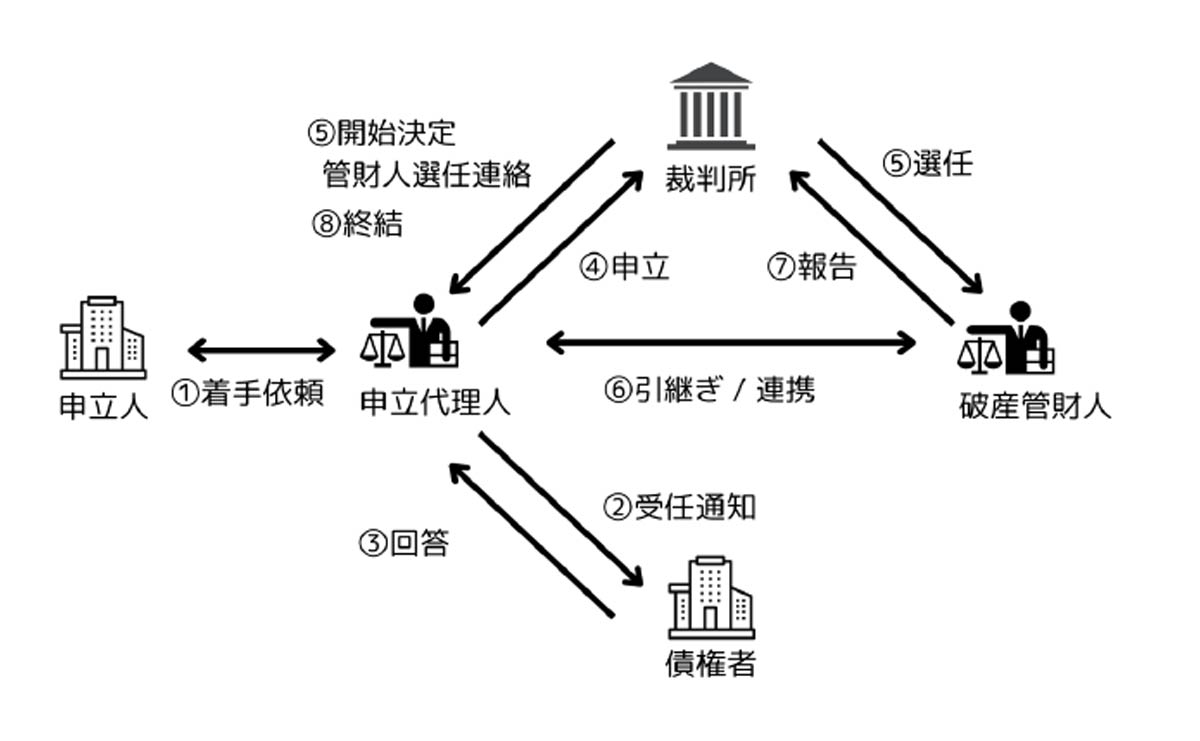

関係者にはどんな人がいるのか

破産手続きを進めていくと以下で示したような関係者が登場し、手続きが進んでいきます。それぞれがどのような立場・役割なのか見ていきましょう。

・申立人:破産した法人。主に代表者が実務を担う。

・申立代理人:申立人の代理を行う弁護士。申立人が自由に選び・依頼することができます。申立人に寄り添い、破産手続きの代理・伴走を行います。主な役割は資産・負債及び債権者の特定(金額の特定)・申立書類の作成です。

・破産管財人:裁判所により選任される弁護士。公平な立場で事件を調査し、資産・負債・債権者を調査し、申立人の資産を売却・換価処分(資産を処分し現金化)する権限を持っています。申立人は破産管財人の選任に関わることはできません。裁判所が選任します。

・裁判所:破産手続きの開始や破産管財人の選任、破産手続の終結を決定します。

・債権者:破産手続き開始前に申立人に対して借金の返済、支払い等を求める権利を持っていたため、破産手続きに参加する権利があります。例:銀行など

どんな流れで進んでいくのか

ここからは、破産手続きの流れ・進み方を見ていきましょう。

①着手依頼:申立人が申立代理人に「破産手続きの着手」を依頼します。

②受任通知:申立代理人が債権者に対し「破産手続きの開始」を伝えます。債権調査票を同封し債権金額を調査します。

③回答:債権者が申立代理人へ債権金額を回答します。

④申立:調査した結果に基づき破産申立て(報告書の提出)を行います。

⑤開始決定・管財人選任連絡:報告内容に基づき破産手続きの開始及び破産管財人の選任を行います。

⑥引継ぎ・連携:申立代理人から破産管財人へ、申立人から預かっている資料等の引き渡し及び事件の引継ぎが行われます。この時に申立人・申立代理人・破産管財人の三者での面談が行われます。

⑦報告:事件の調査・資産の処分・売却を経て調査内容を裁判所へ報告します。

⑧終結:破産管財人からの報告を受け債権者集会を開催。その後、裁判所が終結の判断を下します。

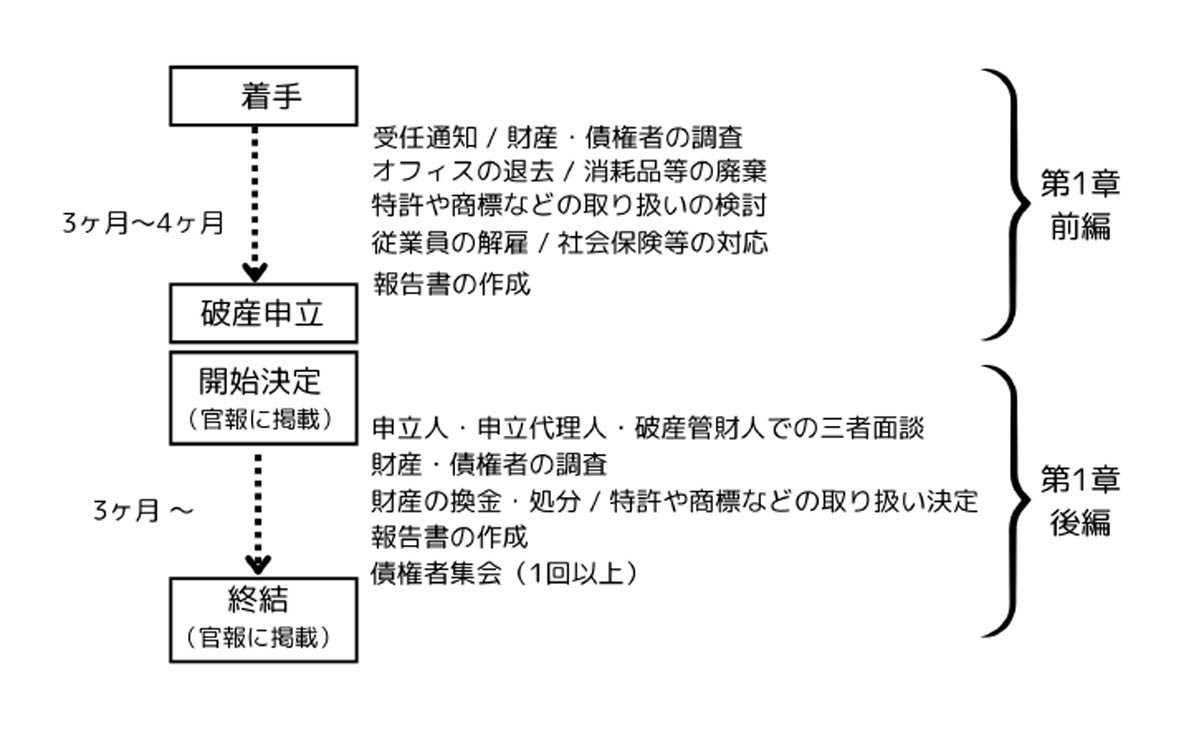

「着手~終結」までに必要な日数のイメージ

破産手続きの流れ・必要な期間など全体のスケジュールを見ていきましょう。

着手から破産申立まで通常3~4ヶ月程度を要します。具体的には申立代理人による事件(法人の破産事件)の調査が行われます。資産・負債と債権者の調査及び確定、破産に至った経緯を確認し裁判所へ報告書が提出されます。

破産手続きの開始決定から終結までは、3ヶ月から6ヶ月程度を要します。後述する債権者集会の開催時期・回数によっては4、5ヶ月と早く終結する事件もありますが、長い事件になると6ヶ月を越え、1年以上の時間が必要になる場合もあります。

破産手続きの開始決定と共に官報へ掲載され世間に破産情報が発信されます。裁判所に選任された破産管財人の手による事件の調査・資産の処分が行われます。こちらでも調査・処分の結果を裁判所へ報告書が提出されます。

つまり、破産手続きとは、申立代理人と破産管財人による二重調査の結果を踏まえて裁判所が判断を下す手続きと言えます。

手続きにはどんな費用がいくらかかるのか言うまでもなく、破産するということはお金が少なく借金の返済が難しいのですが、破産手続きを行うにもお金が必要になります。

どうやってそのための費用を捻出するのか、どれくらいの費用が必要なのか見ていきましょう。

・手数料:申立代理人(法律事務所)への報酬。法律事務所が自由に設定することができます。

・裁判所予納金:主に債権者の数によって金額が決まっています。後々、破産管財人の報酬となるのですが、大阪地方裁判所の場合は最低でも20万円以上が必要です。裁判所により金額が異なる場合があります。

・官報広告費:官報に破産手続きの事を掲載するための費用。1万円~2万円程度。

・雑費:破産手続きで必要になる印刷代、切手代などの諸経費。

・オフィス賃料:オフィスの退去までに必要な賃料。

・原状回復費用:オフィスの退去に伴う原状回復に必要な費用。

・リース契約等の解約や処分に係る費用:事業運営で活用していた機械や什器、サービスの解約・処分に必要な費用。

・従業員対応費用:解雇予告手当や解雇までの人件費、社会保険料。

※これらはあくまで一例です。手続きの内容・企業によっては上記以外にも費用が発生する場合があります。

この記事をシェア

関連書籍・雑誌

法人破産奮闘記

本書では、私が2020年に設立した人材紹介会社が2024年3月に債務超過で倒産した後の全記録をまとめています。

幸い私個人は「自己破産」をせずに済んだのですが、「会社がヤバい!(最悪の事態を想定しなきゃいけないかも)」から「もう畳むしかない」と思うまでが突然やってきました。そして、その後の諸々の手続きも弁護士さんの力を借りているとは言え、本当に手探りの連続でした。

本書に私の実体験を残しておくことで、これから先同じ思いをして苦しむ方が一人でも少なくなること、そして正しい情報が広まり破産に対するイメージが変わることを願っています。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()