「神さま」がいれば不動産は非課税に!? 意外に多い相続税の過払い

2018年08月07日 公開 2024年12月16日 更新

<<相続税に関して、税理士に任せっきりで言われたままに額を払っていないだろうか? 相続税を過払いしている可能性がある。

「そんなこと、一部の特殊な事例だろう」と思うかもしれないが、多くの過払いの還付請求を手掛けてきた保手浜 洋介氏いわく、関わってきた事例のなかの実に約8割が相続税を余計に負担していたのだという。

特に不動産を相続したのであればその可能性はさらに高くなるという。なぜこんな過払いが起こるのか、どんなケースが過払いとなるのかを聞いた。>>

(※本記事は、保手浜 洋介著『相続税は過払いが8割』 (かんき出版) より一部を抜粋編集したものです)

土地の評価は一般的な税理士には難しい

「税金の過払い」というと自分に関係のないことと思うかもしれません。「いつもお願いしている、信頼できる税理士に頼んだのだから間違えるはずがない」という人がほとんどだとは思いますが、実際、私たちが関わった案件のうち、なんと8割近くの人が、相続税を余計に負担していたというのが実情です。ですから、みなさんも他人事ではありません。

すでに払ってしまった人でも、申告から5年超が経過していなければ、適切な還付請求を行うことで過払いの税金が返ってくる可能性がありますので、諦めずにもう一度確認することをお勧めします。なかには、億単位で過払い金が戻ってきたというケースもあるのです。

では、具体的にどのようなケースで過払いが生じるのか解説していきましょう。

申告する際にもっとも注意すべきは「土地の評価」です。ここが原因で過払いが生じることがほとんどだからです。

金融資産に関しては、税理士なら大きく評価を間違える可能性は非常に低いと思いますが、土地には明るくないため、適切な土地の評価ができていないことが多いのです。

土地の中でも、とくに難しいのが土地の評価。土地というものは一つひとつ特徴が異なるため、それぞれに合わせた評価が必要となるからです。

国税庁は、「財産評価基本通達」という統一ルールを置いて、土地をはじめとするさまざまな種類の相続財産を評価する方法を規定しており、土地は「路線価×面積」をもとに計算したうえで、実勢価格に影響するような要因は評価額に反映するようになっています。

隔たりなく万人に画一的な課税を行うのがその目的ですが、実勢価格に近い評価を織り込むという意図もあります。

そのため、使いにくい土地は相続財産としての評価も低くなるのが本来の趣旨なのです。

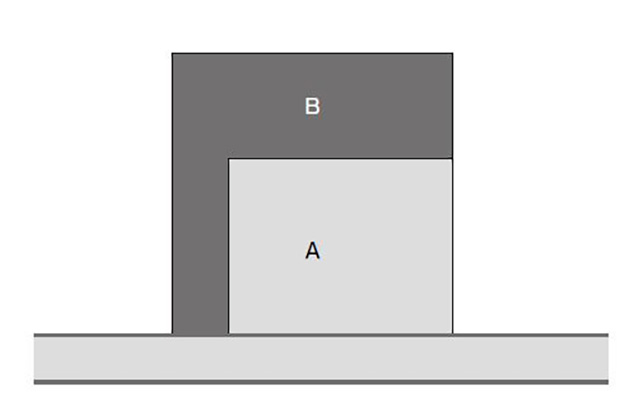

次の2つのうちどちらが評価の低い土地?

たとえば、次の図のような2つの土地があって、どちらもまったく同じ面積だったとします。同じ値段を出すとしたら、あなたはどちらの土地を選びますか?

もしかしたら殊勝な方はBの土地を好む人もいるかもしれませんが、一般的にはBのほうが使い勝手が悪くなるため、Aの方が人気になるでしょう。

手前の道路に接する部分の多いAのほうが自分の好みで100%自由に活用できるのに対し、奥のBは通りに面している地点から奥に至るまでの部分を通路とせざるをえないという制約が生じる分だけ、手前の土地よりも評価が低くなってくるわけです。

不動産業界や建築業界では、Bのように袋小路上に伸びている細い部分で道路と接している土地のことを「旗竿地(はたざおち)」や「敷地延長(しきちえんちょう)」などと呼んでいます。

いずれも、その形状からつけられたネーミングです。

日本では建築基準法によって、「建物を建築する敷地は建築基準法上の道路に2メートル以上接していなければならない」というルールが定められています。

「旗竿地」の場合、どうにかこの基準を満たしていたとしても、たとえば自動車の出し入れが面倒だったり、四方を隣地に囲まれていたりして、実勢価格も安くなりがちです。

また、消防法などの制約によって2階建てまでしか建設できないケースもあります。

ほかにも、使いづらい不格好な土地である「不整形地」なども使い勝手の悪さから評価が低くなることがあります。

評価が低くなるということは、その土地に対する相続税も低くなるということで、相続税的に見れば見逃せないポイントになります。

このような土地のクセを「減価要因」と呼んでいます。

「住みづらい」土地は評価額が下がる!

国税庁では土地の形状の他にも、土地の価値を下げるような問題を抱えた宅地を相対的に利用価値が低いとみなし、一定の範囲で相続財産としての評価を引き下げることを認めています。

つまり、「住みづらさ」につながる要因があれば評価が下がるということです。

具体的には、「利用価値が低下していないものとして評価した場合の価格」から、「利用価値が低下していると認められる部分の面積に対応する価格×10%」を控除額として差し引くことができます。

土地の価値を下げるような問題を抱えた土地は次の通り例示されています。

【土地評価が下がる可能性がある条件】

- 道路よりも高い位置にある宅地、あるいは低い位置にある宅地で、その付近にある他の宅地に比べて著しく高低差のあるもの。

- 地盤にかなりの凹凸がある宅地。

- 振動の激しい宅地。

- 騒音、日当たりが悪い、悪臭、過去の事件・事故などがその宅地の取引金額に影響を及ぼすと認められるもの。

これまで、私たちが対応させていただいたものの中にも、線路沿いの土地などで土地の評価を引き下げて申告をし、税務署から認められてきたものが多数あります。

また、市街化区域にあって宅地化が可能な農地(田、畑、山林、原野など)についても、現状に応じて相続財産としての評価を大きく下げることが可能です。

これら市街化区域内の農地などは、原則として、宅地並みの高い評価額になります。そこから「その農地が宅地だった場合の評価額からその農地を宅地化するための造成費用」を引いて、その土地を評価します。

しかし、市街化区域内の農地で、この造成費用を適切に検討していないケースがありますので、市街化区域内の農地を保有している人は、相続税に精通した税理士に相談することが望ましいでしょう。

このほかにも、相続財産を賃貸物件にしている場合には、条件により評価を落とすことができます。これは、いったん他人に貸し出してしまうと、こちらの都合だけで簡単に退去を求めることが困難になるという制約が生じるからです。

ほかに珍しいところでは、遺跡の名所を相続した場合。貴重な文化財が眠っている可能性のある土地で発掘費用が現に生じた場合などは、その発掘費用の8割相当の評価額を認めてくれる場合があります。

相続時点での財産としての価値が下がることを考慮して、相続財産として評価する際にも発掘費用の分だけ取引価格が不利になることが勘案され、減額できるようになっているのです。

敷地内に「神さま」があると非課税になる?

さらに、さまざまな理由を考慮して相続税ではいくつかの非課税財産が定められていますので、これも見逃してはいけません。

たとえば個人経営の幼稚園などは、次代を担う子供たちを教え育てるという公共的な事業のため、非課税とみなされることがあります。

そのための一定の基準は「相続後も幼稚園の運営が継承されていくこと」「幼稚園として、適正な事業が行われていること」の2つ。

要は、代替わりしても幼稚園として適切に事業を続けていれば認められるわけですので、個人立の幼稚園事業を営まれている方は非課税の可能性を検討しましょう。

他にも、非課税になるものとして、「庭内神し(ていないしんし)」があります。これは、屋敷の中にある神社や祠などのことを意味しています。

ご神体をまつってその敷地内の人たちや近隣の住民などが日ごろから礼拝しているもので、お地蔵さまやお稲荷さま、不動尊、道祖神、庚申塔、古墳などが代表例です。

2012年7月から「庭内神し」が設置されている土地は一定の条件を満たしていれば、相続税が非課税として扱われるようになりました。

もともと「庭内神し」自体は、墓所や霊廟とともに非課税財産とされてきましたが、それらの敷地については別のものであると税務当局はとらえ、課税対象としてきました。こうした見解を改めたわけです。

「庭内神し」が認められるポイントは、つまり、外見、建立の経緯・目的、機能から判断して、常識的に信仰の対象となっていると考えるのが妥当であれば非課税になるということです。

いかがでしょう。みなさんの相続した土地も、このような条件に当てはまるものはありましたか? こうした事実を知らなければ、相続税が過払いとなる可能性が高くなります。

このほかにも、評価額を下げられたり非課税が適用されたりといった条件はいくつもありますから、相続税を申告する際には、一般的な税理士ではなく、こういった知識のある相続税専門の税理士に依頼することをお勧めします。

この記事をシェア

関連書籍・雑誌

相続税は過払いが8割

過去に相続税を支払った人、およびこれから相続税を支払う可能性のある人に向け、

過払いした相続税の還付を得る方法と、過払いを未然に防いで適正な相続税のみを支払う方法について解説していく。

相続仮面

豊富な知識と不思議な力で次々と相続事案を円満解決する彼こそが、相続仮面! 相続仮面を追う謎の男も現れて…。生前贈与から節税手法、事業継承まで、相続の基本がわかる異色の資産防衛ノベル。

配偶者が亡くなったときの手続き・葬儀・相続のすべて

生前準備、危篤・臨終時に行うことから順を追ってフルカラーで解説。いざというとき、だれにどんな相談ができるのか、心強い味方となる専門家情報も巻末資料に。「知っておくと知らないでは大違い」「備えあれば憂いなし」の一冊。

.jpg)

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()