<<「年金は破綻する」という言説が強調される風潮に真っ向から反論するのが、経済ジャーナリストの荻原博子氏。

自著の『年金だけでも暮らせます』では、年金が破綻しない根拠を明らかにしつつ、正確な情報を持ち、制度と知識をフル活用してけば老後の心配のいらないと語るが、その前提として、自分の年金がいくら貰えるのかを把握することの重要性も説いている。

同書より、まず将来もらえる年金がいくらになるかを示している一節を、ここで紹介する。>>

※本稿は荻原博子著『年金だけでも暮らせます』(PHP新書)より一部抜粋・編集したものです

※本稿で紹介する年金制度に関する情報は、2018年12月時点のものであり、変更になる場合があります

将来もらえる年金額はいくらなのか?

老後を考えるにあたって、みなさんの一番の関心事は、「年金がいくらもらえるのか」ということでしょう。政府が公表している標準的な年金額は、夫婦で月約22万円です(2018年1月時点)。

公的年金は、5年ごとに財政の見直し(財政検証)があり、その都度公表されています。

ここで、直近の2014年に見直されたものを見ると、標準的な年金の給付額は、夫が40年会社に勤めて厚生年金に加入してその間の手取り収入が34.8万円、妻が40年専業主婦だったケースで見ると、支給額は21万8000円になっています。

つまり、月額約22万円ということです。

ただ、今の時代、男性が20歳の時に厚生年金に加入して40年間会社に勤め、女性は20歳の時にご主人と結婚してずっと40年間専業主婦をしているというご家庭は珍しいはずです。

厚生労働省がこれをモデルケースとしているのは、夫が40年間厚生年金に加入し、妻が40年間専業主婦という組み合わせが、もっとも年金支給額が高くなるからでしょう。

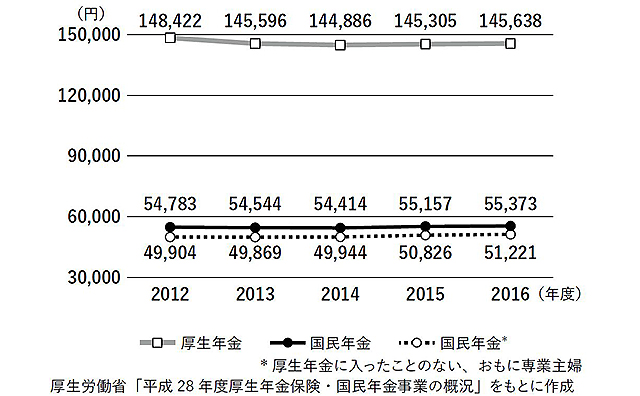

この3年の受給額は横ばいでは、実際に、国民のみなさんはどれくらい年金を受け取っているのでしょうか。

実際のご家庭で受け取っている年金月額の平均額ですが、会社勤めの夫と、ちょっとOLで働いてその後結婚して専業主婦になったというご夫婦の場合、夫の厚生年金が14万5638円、妻の年金が5万5373円で、合計で20万1011円(2016年度)。つまり、月々の年金額は約20万円というのが平均的なところです。

グラフを見ると、2012年から2016年の間、もらえる年金はほとんど増えていないことがわかります。ただし、これはあくまで平均値です。老齢基礎年金の支給額は、年金加入年数でその額が変わります。

また、会社員や公務員の厚生年金は、働いている時の給与の額によっても、将来もらえる年金額は変わってきます。

次のページ

法改正で、新たに約17万人が国民年金の受給対象に

この記事をシェア

関連書籍・雑誌

年金だけでも暮らせます

老後を年金だけで暮らす「勝ち組」は意外に多い。実は、年金制度を効果的に活用し、できる限り出費を抑えれば、誰でも悠々自適な老後を送ることができる。知らないとソンする「老後資産の守り方」を大公開する。

お金の流れで読む 日本と世界の未来 世界的投資家は予見する

「世界3大投資家」「投資の神様」と称されるジム・ロジャーズが、初めて日本の読者に向けて語り下ろした書。

2018年夏の時点で、ロジャーズは「日米マーケットの好景気はうわべだけ。近いうちに破綻が訪れる」と断言していたが2018年12月末に、その予言はある意味現実となった。このあと、お金の流れはどう動くのか?

本書では、世界史を参照しつつ、短期・長期両方の視点から、日中韓の将来を鮮やかに論じる。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()