青木さやかさんと、ファイナンシャルプランナーの坂本綾子さん

子どもの教育費は、思っている以上に家計への負担が大きいものです。高校生の娘と暮らす青木さやかさんも、学費や習い事に月20万円近くかかることがあり、将来の大学進学や自分に万が一があった場合のことまで不安が広がってきたといいます。

そこで相談したのが、FPの坂本綾子さんです。教育費の考え方、未成年後見人の選び方まで。子どもを持つ親なら知っておきたい備えについて、書籍『貯蓄が苦手な人こそ読んでほしいお金の第一歩 お金まわりを見直したら人生が変わった』より紹介します。

※本稿は、青木さやか著『貯蓄が苦手な人こそ読んでほしいお金の第一歩 お金まわりを見直したら人生が変わった』(日経BP)より内容を一部抜粋・編集したものです

娘の教育費 大学進学を念頭にどれくらい備えればいい?

【青木】先生、うちですね、娘の教育関係の費用、多い時は20万円近くかかっているんです。学費やら家庭教師代、習い事代もろもろ。

【坂本】ということは、青木さんの手取りの約3割を教育費に使っていることになりますね。これはかなり大きい。

【青木】私の仕事は収入が変動しますから、月にもよりますが、きついことは確かです。

【坂本】教育費はマックスで手取りの20%を推奨します。1000万円だとしたら年間200万円ですね。

【青木】なるほど。子どもを育てるまではこれほどお金がかかることだとも思っていませんでしたし、もっと国から支援がくるのかと安易に考えていました。

特に娘が2歳のときに離婚し、シングルになってから。幼稚園に送り、昼から保育所、夜遅くなる時はそこからシッターさんに。一日の収入より娘を預ける費用のほうが高額だったこともしばしば。

とはいえ、仕事を断ると戻る場所がないのではと不安もありつつある意味、孤立していたんでしょう。ですが、孤立しているなどと悟られぬような能面の笑顔は得意。みじめだと思われたくなかったのですね。元気がないと助けてほしいと言う元気もないんですよね。おっと過去をふり返りすぎました。

いやはや、お子さんが3人、4人のご家庭、いったいどうしてるの? すごいを通り越して想像がつきません。

先生、東京都は年収制限なしで、都の私学財団から助成金をいただけると聞きました。

【坂本】はい、私立の中学や高校に通う生徒の保護者が対象で、住民票が東京都にある場合のみ。申請しないともらえませんから、忘れずに。さやかさんは東京都在住ですが、各自治体にどんな制度があるかを調べることは大切ですね。

【青木】自分で調べない限り、お助け情報は来ないのですね。

【坂本】娘さんが大学に進学するとして卒業まで、あと7年。だからさやかさんが60歳になるまでに終わります。今が、踏ん張り時なわけです。冷静になると、この先7年間仕事があり続けるということは手強いことですよ。テ

レビの仕事が歳を重ねるごとにどんどん増えるということはなさそうです。YouTube、講演会、イベントの立ち上げ、執筆。

多くの方に助けていただきながら、ガッツで新たな挑戦の日々ですが、体が資本。あと7年。どこまでいけるか謎。同じような話をする就職氷河期世代の仲間と励まし合いながら合言葉は「体に気をつけて頑張ろう」。くー! まさか50代で必死に働くとは若い頃は夢にも思わず。

【坂本】さやかさんの娘さんは高校生ですよね。お金のことを話してもいいと思いますよ。あなたのためにこれだけ払っている、だから有意義に使いましょう、と。お金の大切さを知るきっかけになると思います。

【青木】はい、分かりました。折を見て話してみます。「あなたの友だちが行っている海外旅行には、現在うちは行けません。その真実とは。そう、資金不足です」

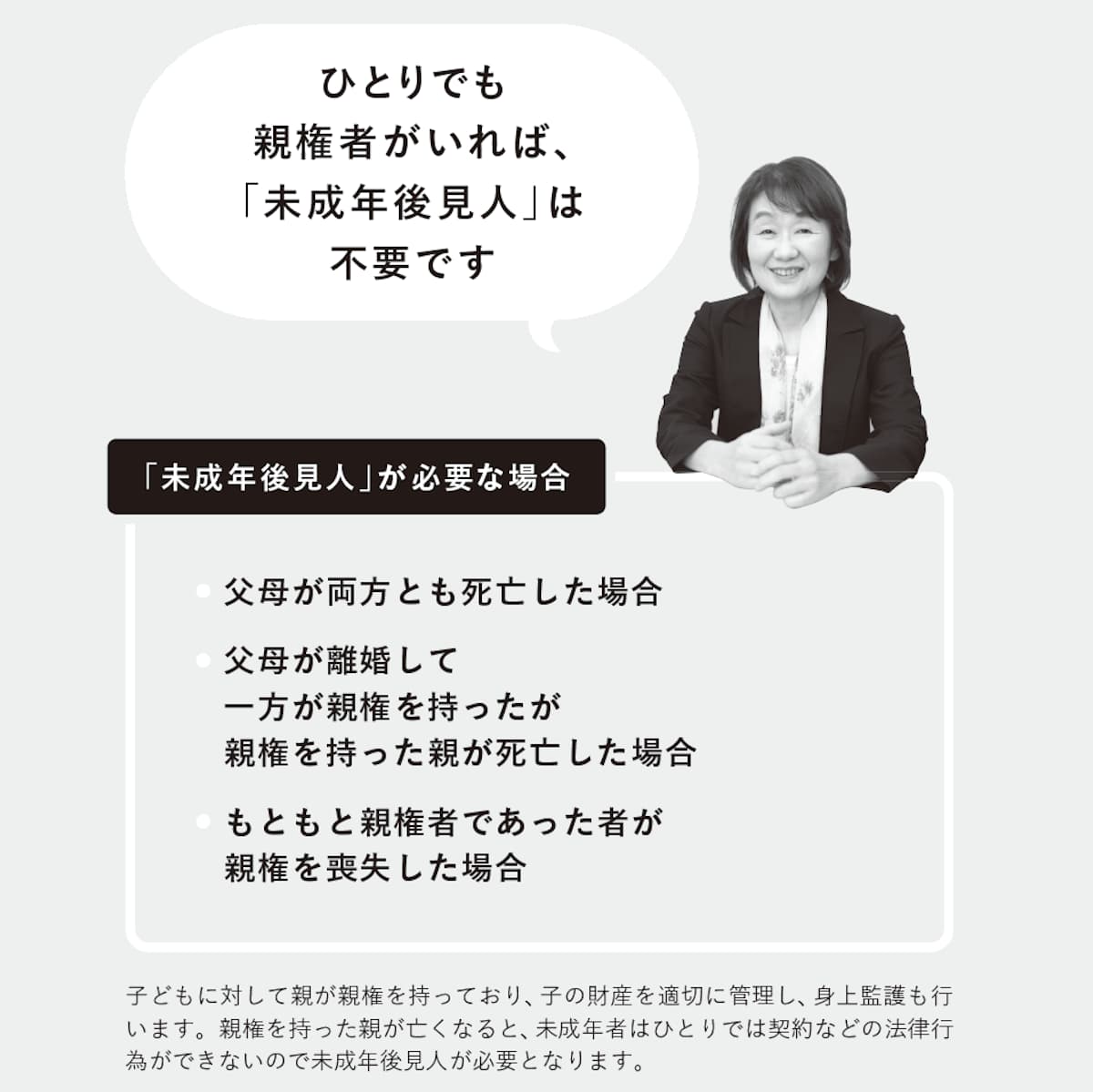

私に万が一があった場合に必要な「未成年後見人」の人選が難しい

高校生の娘と2人暮らし(+保護猫2匹)。ふと不安に思う。突然私に何かあったら、財産はきちんと娘に渡るのだろうか。

【坂本】親権者がいなくなった場合は未成年後見人を立てることになります。

【青木】未成年後見人というのは?

【坂本】成人までの間の、財産管理などの代理人です。

【青木】それはよほど信頼ができる人でないと。

【坂本】青木さんが遺言を残さず未成年後見人を指定しない場合、元夫さんになる可能性も。それで大丈夫かどうか。

【青木】...それは検討するとして。しかし私には親もいないし、97歳になる祖母に頼むのもどうかと思うし、なかなか難しいですね、人選。恋愛関係にはないが、お金面で信頼に足る友人と結婚した人がいましたね。思い出しました。その知り合いは、元夫が金づかいが荒く離婚なさったそうで、元夫を後見人として立てたくないというのが理由でした。話を変えまして。先生、NISAやiDeCoは私が死んだら娘に譲るように設定をしておく必要があるのですか?

【坂本】法定相続人が娘さんひとりなら娘さんが相続します。

【青木】死亡保険もですか?

【坂本】受取人が娘さんになっているなら娘さんです。ただし保険金は請求しないともらえません。娘さんに、自分が保険に入っていることを伝えておかないといけません。

【青木】なるほど。

【坂本】エンディングノートは有効だと思います。どの銀行、証券会社に口座があるのか、入っている保険、iDeCoなど。ここに大切なことが書いてあるよ、と伝えておくといいでしょう。

【青木】承知しました。

【坂本】時間がある時に、戸籍謄本を取っておくといいですね。

【青木】なぜですか?

【坂本】相続人を確定するためには、生まれてから亡くなるまでの戸籍が必要となります。時間がある時に取っておけば、いざという時に慌てません。2024年の戸籍法改正で、これまで本籍地の市区町村役場でしか取得できなかった戸籍謄本が、最寄りの市区町村で取得可能になりました。

相続税は3600万円から 死亡保険はみなし相続財産に

【青木】私の遺産が娘に行くとなると、娘には相続税がかかってくるのでしょうか?

【坂本】法定相続人が娘さんひとりなら、資産が3600万円を超えると相続税がかかってきます。

【青木】相続税。だいたい、いくらくらいですか?

【坂本】仮に遺産が5000万円として計算した場合、1400万円分に相続税がかかってくるわけですね。その場合の税金はだいたい160万円です。また、死亡保険金はみなし相続財産となります。ただし、法定相続人ひとり当たり500万円の非課税枠があります。

【青木】結構かかりますね。

【坂本】税理士さんに財産を伝えて相続税を試算してもらい、相続税分の保障額の死亡保険に入っておくのも手かもしれません。

この記事をシェア

プロフィール

関連書籍・雑誌

貯蓄が苦手な人こそ読んでほしいお金の第一歩 お金まわりを見直したら人生が変わった

「浪費癖」と「お金に関する知識の不足」という課題を抱えていた、タレント・青木さやかさん。本書では青木さんのセキララなマネー生活を公開します。坂本綾子さん(1級ファイナンシャル・プランニング技能士)の監修のもと、楽しみながら人生を前向きに変える方法を模索、彼女が実際に行った節約術や投資の第一歩、ふるさと納税やポイ活といった「得する制度」と上手に付き合うヒントもたっぷりご紹介。「お金を貯められない」と悩むすべての人に捧ぐ、リアルで学びの多い"お金との付き合い方"ガイドです。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()