財務諸表は「わしづかみ」する―会社の数字を読み解く技術

2014年03月19日 公開 2024年12月16日 更新

《『30ポイントで身につく!「会社の数字を読み解く」技術』より》

すべては「わしづかみ」から始まる

~細かな数字を追いかけると失敗する~

■押さえるべきは2つのポイント

最初に、財務諸表の見方、考え方を説明していきます。

お伝えしたいポイントは、「細部にこだわらず“わしづかみ”しよう!」です。「数字の流れが読める」というのは、「なぜその数値が増加しているのか」「この数値が増加、減少することで、他にどんな影響を与えているのか」「この事業・会社は、どんな課題を持っているのか」「どんな打ち手を考えるべきなのか」がわかるということです。

少し乱暴な言い方をすれば、財務諸表の作り方の詳細を知る必要はありません。それは、「パソコンが動くメカニズムを知らないからパソコンが使えない」ことにならないのと同じです。パソコンの構造を詳しく知らなくても、パソコンを使いこなしている人はたくさんいます。財務諸表もそんな風に使いこなすことが可能です。詳細については、経理・財務部門に配属されたりして、財務諸表の作り方を深く知らなければならなくなったときに学んでいけばいいのです。

まずは、財務諸表から、会社・事業の特徴や戦略・課題がわかればいいと考えてください。そのために、まず次の2つのポイントが大切になります。

<1>「ここだけは押さえたい!」知識を持つ

<2> 会社数字の大枠を捉える

まず、<1>「『ここだけは押さえたい!』知識を持つ」について。

もちろん、わしづかみといっても、最低限の知識がなければ、「何を表しているのか」「変化しているのか」「何が変化しているか」を読み取ることは困難です。逆に「一部分を深く掘り下げている」けれども、持っている知識が偏っていると、視野が狭くなり、客観的に見られなくなってしまいます。

ですから財務諸表をわしづかみするためには、最低限押さえておきたい勘定科目の意味を理解しておく必要があります。貸借対照表(B/S=バランスシート)、損益計算書(P/L=プロフィット&ロス・ステートメント)の主な勘定科目の意味、それがビジネス、仕事のなかで意味する内容を覚えておく必要があります。

次に<2>の「会社数字の大枠を捉える」について。

これは、いきなり細かい勘定科目を追いかけるのではなく、大きな項目をまずは押さえて、その背景にある理由を想像しながら考えていくことを意味しています。貸借対照表の場合、流動資産、固定資産、流動負債、固定負債、純資産の金額とその内容を大まかに捉えることを指します。

この2つのポイントを忘れずに、さまざまな企業の財務諸表を見ながら、読み取る練習を重ねてください。実践すればするほど、スキルは定着していきます。

■貸借対照表と損益計算書をわしづかみにする

続いて、それぞれの大きな項目の中身を1つひとつ見ていきましょう。

まず、貸借対照表です。

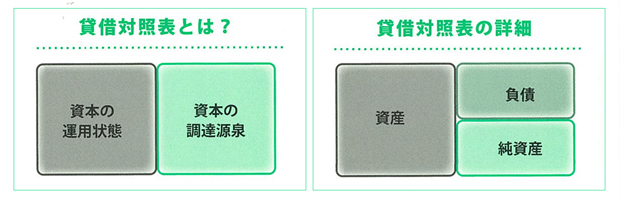

そもそも貸借対照表とは何でしょうか。

講義で受講者の方に質問すると、「会社の財産目録みたいなもの……かな?」などと色々な答えが返ってきます。

ここでは次のように定義します。

「貸借対照表とは、右半分に『資本の調達源泉』が記載されており、左半分に 『資本の運用状態』が記載されているもの」

右半分の「資本の調達源泉」は、「会社の事業を推進するために必要なお金の調達方法」と考えればOKです。

左半分の「資本の運用状態」には、その調達したお金がどのように運用されているかという状態が記載されています。

「わしづかみ」は、まずは大まかに捉えて、少しずつ詳しく見ていくことを意味しています。ですから焦らず、繰り返し、何度も何度も、少しずつじっくり見ていきましょう。

貸借対照表の左側は「資産」、そして右側は「負債と純資産」に分けられます。

「純資産」は、会社を立ち上げた際の資本金、つまり元手と、これまで積み重ねられてきた利益の額であるといえます。

また、元手と利益の蓄積だけでなく、企業は銀行などの第三者からも借り入れをしています。これを「負債」と呼んでいます。

企業は、この自分たちの元手となるお金、そして利益の額と、第三者から調達したお金によって事業を推進しているのです。

貸借対照表の左半分には、その調達したお金がどんな運用状況にあるかが記載されています。たとえば、製品をつくり販売するための部品や材料などの在庫……お金はいろいろなモノに姿を変えているはずです。その詳しい内訳が記載されていると考えてください。

ですから、この貸借対照表というのは、ある瞬間の状態を表した計算書であるといえます。4月1日に事業が開始して翌年の3月31日が決算となる会社では、その3月31日の瞬間の状態を表していることになります。

■「状態」ではなく、「結果」

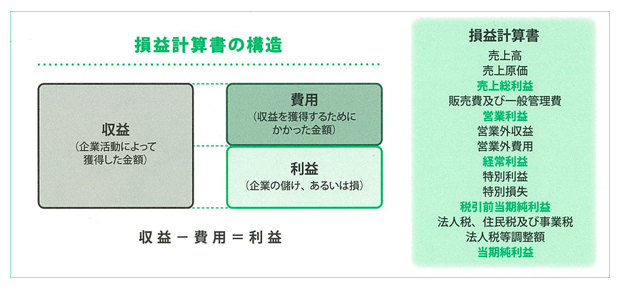

では、続いて損益計算書の全体構造を見ていきましょう。

損益計算書は「1年間の損益」を表しています。貸借対照表はある日時の「状態」を表していましたが、この損益計算書は、4月1日に事業を開始し、翌年の3月31日に決算を迎える会社では、1年間で発生した全ての収益から1年間で発生した全ての費用を差し引いた残りの利益(結果)を表しています。

この2つの計算書は、同時に出現することが多いのですが、性格が異なるものであるという認識が必要です。

そして、貸借対照表と損益計算書には、いきなり細部に入り込み過ぎないことが大切です。全体を捉えてから少しずつ詳しく見ていくのが最善のアプローチ方法です。

POINT

◆財務諸表は、“わしづかみ”が基本。大きな流れを捉えよう。

<書籍紹介>

30ポイントで身につく!

30ポイントで身につく!

「会社の数字を読み解く」技術

野口吉昭 監修/HRインスティテュート 著

財務会計から管理会計まで一気通貫で学べる一冊。数字に強くなれば、会社の現状、そしてこれから立てるべき戦略が見えてくる。

この記事をシェア

プロフィール

![[戦略シナリオ]を立案するポイント](/userfiles/images/a_image3/noguti150(1).jpg)

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()