「賃貸不動産を購入する余裕などうちの会社にはない。そんなことに投資するよりも貯金を増やしたほうが確実だ」――このように考える人もいるかもしれません。

つまり、下手に賃貸不動産という固定資産を持つより、現金資産で内部留保を持つほうが安心だという考え方です。このような声に対する私の答えは明快です。「不動産投資というのは、非常に効率的な“貯蓄”だと言える」

そう、不動産投資とは何であるかを突き詰めたとき、ごくシンプルに、それは「貯蓄」である、しかも、ただ現金を貯蓄するよりもずっと効率のよい貯蓄である、というのが私の考え方です。どういうことか、順をおってご説明しましょう。

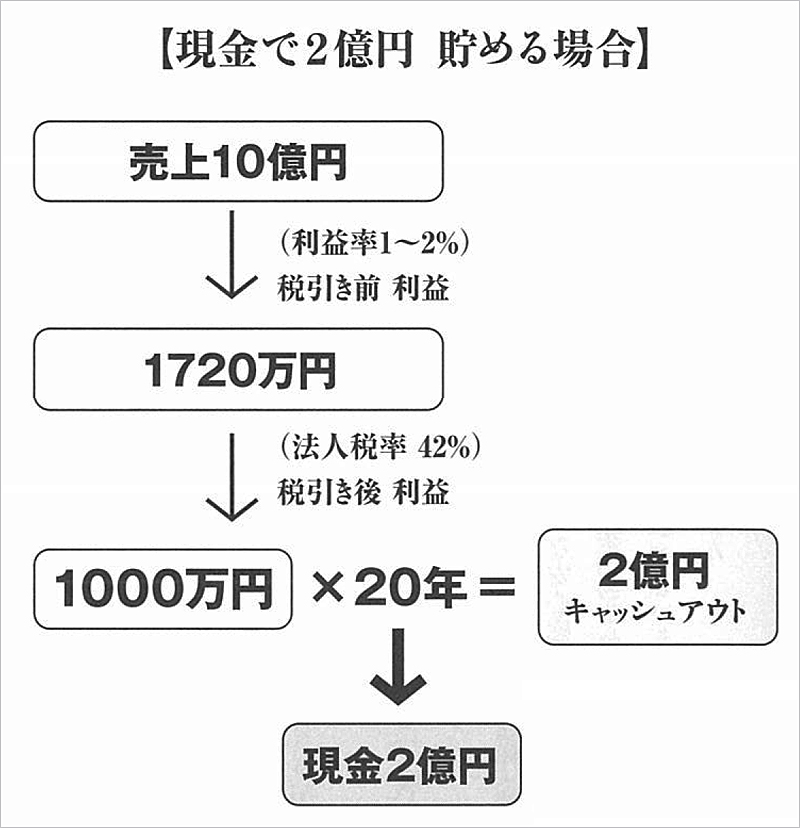

現金で2億円貯める場合

まず、皆さんが2億円を現金で貯める場合を考えてみてください(図参照)。

年間売上が10億円の企業を想定します。利益率1~2%だとして、税引き前の利益は1720万円としましょう。42%の法人税を引くと1000万円の利益となります。

年間売上が10億円の企業を想定します。利益率1~2%だとして、税引き前の利益は1720万円としましょう。42%の法人税を引くと1000万円の利益となります。

この1000万円を1年分として積み立てていきます。20年間貯めていけば、2億円です。月に換算すれば約84万円。つまり、240か月の間、ひたすら84万円ずつ貯めていくと、やっと2億円が貯まります。

企業がこのように現金で貯める場合、バランスシート上の利益剰余金ということで計上されることになるでしょう。また、経営者が個人として、老後の蓄えをコツコツ貯めていくというのもよくあることです。

要は、法人であろうと個人であろうと、皆さんが2億円拠出するから、2億円が貯まる。1円も借金はしていませんし、ある意味、非常にスッキリしています。この「スッキリ」しているということが、多くの人が、貯金は「安心」「確実」と考える理由なのかもしれません。

また、月々一定額を拠出するということでは、「保険」を活用している人も多いのではないでしょうか。満了時に満期保険金が出たり、解約したときに返戻金があるような貯蓄性の高い保険に加入することで、現金を貯蓄したのと同じような安心感を求めるケースです。

この場合、2億円拠出したらそのまま2億円が手元に戻るわけではないので、現金の貯金ほどスッキリとはいきませんが、その分、いざというときの保障という安心感が得られるわけですから、満足なのかもしれません。

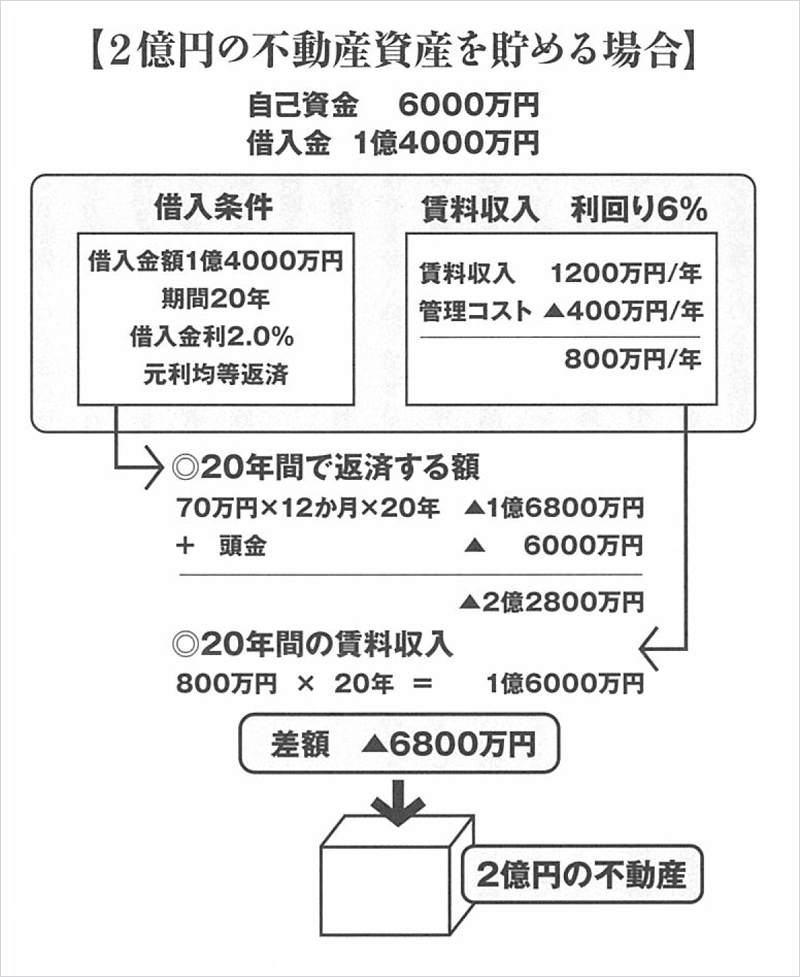

不動産で2億円の資産をつくる場合

では次に、現金で2億円を貯めるのではなく、2億円の不動産を購入するケースを考えてみましょう。先ほども触れましたように、これは単純な「買い物」ではなくて、「効果的な貯金」であるというのが重要なポイントですから、それを念頭にお読みください。

このケースでは、現金の貯金とは違い「借入金」を利用します。

このケースでは、現金の貯金とは違い「借入金」を利用します。

まず、自己資金から6000万円を頭金として払い、残りの1億4000万円は借り入れることにします。これで2億円の収益不動産を手に入れました。

さて、1億4000万円の借入条件ですが、期間20年で金利2%の元利均等返済というのが妥当な線でしょう。この金利が乗った月々の返済金額は、およそ70万円です。

つまり、20年間で拠出する額は、6000万円の頭金、プラス月々70万円返済の20年分=1億6800万円。合計すると、2億2800万円となるはずです

6000万円+1億6800万円=2億2800万円 ・・・20年間の拠出額

2億円の現金を貯金したときと比べれば、2800万円多く払うことになりました。では、現金の貯金に比べて収益不動産への投資は2800万円分、まるまる損なのでしょうか?

そんなことはありませんね、なぜなら、収益不動産を手に入れたことによって、「賃貸収人」というものが入ってくるわけですから。その収入分を計算してみましょう。

東京地区での現在の平均的な賃貸利回りは6%ぐらいでしょうか。(賃貸の利回りとは、物件の購入価格に対して年何%の収入が見込めるかということです)。この利回りで計算すると、年間の賃料収人は1200万円(月賃料100万円)です。

ただ不動産には管理費というものがかかりますから、これを差し引かなければなりません。管理費を400万円として、1200万円マイナス400万円で「800万円」が年間の賃料収入です。

1200万円-400万円=800万円・・・年間の賃料収入

20年間分の賃料収入は、

800万円×20年=1億6000万円

では、20年間の支出総額から、20年間の賃料収入を引いてみましょう。

2億2800万円-1億6000万円=6800万円

6800万円。これが20年間で実質的に支出する額となります。6800万円の支出で、2億円の不動産資産を持つことができたということです。2億円入れて2億円貯まる現金貯金に比べて得だと思いませんか? 収益不動産への投資は効率的な貯蓄であると私か言ったのは、こういう意味だったのです。

<<次ページ>> 不動産の価値は下がり、お金の価値は下がらない?

この記事をシェア

関連書籍・雑誌

不動産投資バイブル

本書では、常識にとらわれない「投資」の発想から、不動産投資の考え方、ポイント、留意点までを、具体的に分かりやすく解き明かす。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()