今さら聞けない「つみたてNISA」低リスクでお金を増やす方法

2022年07月14日 公開 2024年12月16日 更新

金融庁が実施した「NISA・ジュニアNISA口座の利用状況調査」によると、2021年12月末時点(速報値)で、つみたてNISAの口座数は518万1403にのぼりました。NISA口座は一人ひとつなので、2020年12月時点と比べると、1年で200万人以上がつみたてNISAを始めたと考えられます。

50万部突破『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』著者の坂本綾子さんも、初心者にはつみたてNISAがおすすめとのこと。本記事では、いまさら聞けない【つみたてNISA】の仕組みについて解説します。

※本稿は、『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(CCCメディアハウス)の一部を再編集したものです。

※本稿は2022年7月時点の情報に基づき、投資に対する考え方を示したものであり、個別の金融商品を推奨するものではありません。金融商品の価値は状況によって変動しますので、購入の可否を含む投資の判断はご自身の責任で行うようお願いいたします。

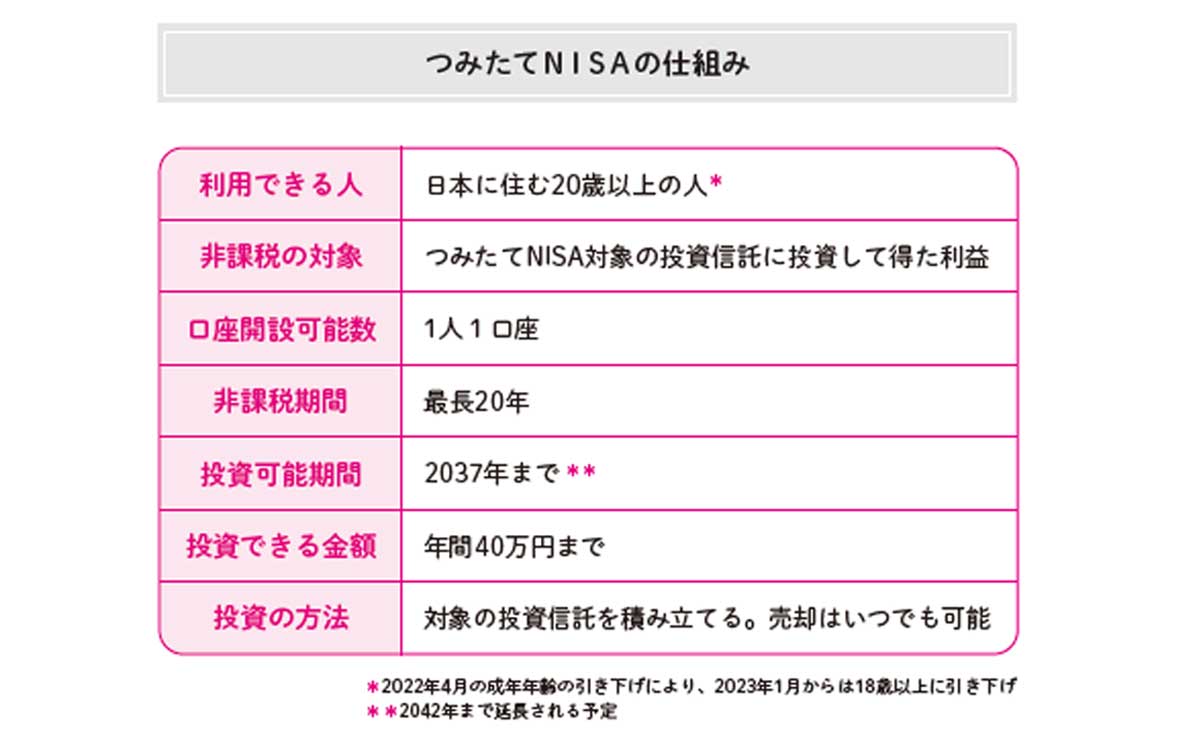

つみたてNISAとは、非課税口座のひとつ

(画像=『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』より)

まず、NISA口座(つみたてNISA・一般NISA)とは、預金の利息や投資の利益にかかる約20%の税金が非課税となる口座です。つみたてNISAと一般NISA、2つの違いは、1年あたりの非課税枠、非課税期間、積立のみか一括買いもできるかなど。どちらかを選んで使います。

「つみたてNISA」の積立金額は、1年間で40万円まで。2037年まで、毎月積み立てられます。注意すべきは、積立額が40万円未満でも、未使用枠を翌年へ繰り越すことはできないということ。

積み立てた投資信託は、購入した年から20年間は、いつ売っても利益が非課税になります。また、保有期間中に分配金が出た場合も、非課税で受け取れます。

ただし、「つみたてNISA」は「一般NISA」とは異なり、「積立で」「投資信託に」しか投資ができません。しかし、そのシステムこそリスクが低い理由に関係しています。

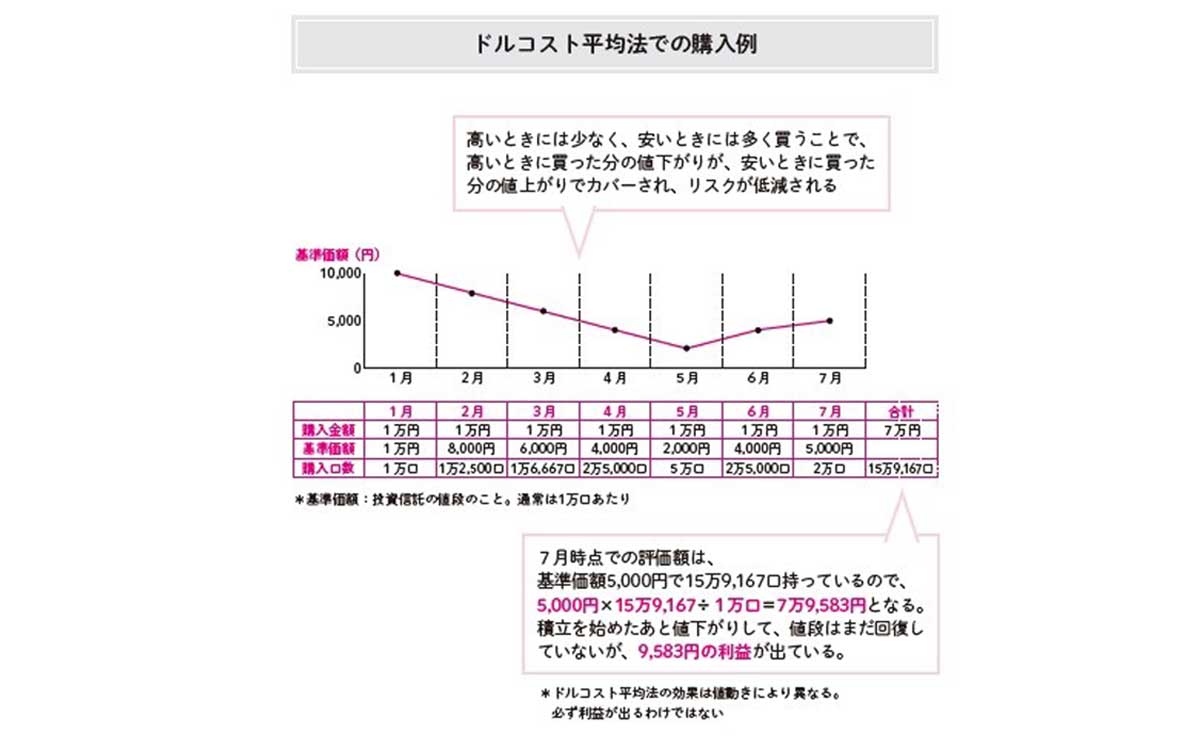

つみたてNISAは損をしにくい投資方法を採用している

(画像=『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』より)

その名の通り、積立でしか投資ができない「つみたてNISA」。

定期的に決まった金額で、同じ商品を買い付けていくことを「ドルコスト平均法」といい、「つみたてNISA」は自動的にドルコスト平均法での投資になります。

投資信託は価格が変動しますが、価格が変動する商品を買うときは「ドルコスト平均法」を使うと、リスクを低減できます。このメリットを生かすには、積み立てる投資信託を頻繁に変更しないことです。

購入年から20年間の非課税期間中なら、いつ売っても利益にかかる税金が非課税です。いつでも売れる流動性のメリットは、NISAのメリット。20年の間には景気が何度か循環するでしょうから、値上がりして利益を得られる可能性は高いと考えられます。

非課税期間中に売らずに持ち続けた場合は、その後、通常の課税口座に引き継がれます。

この記事をシェア

関連書籍・雑誌

「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方

40代、貯金なしでも老後の2,000万円、貯められます! 投資を始めるには、何をどうすればいい? 投資初心者でも、投資信託を選ぶことができるようになる? いまさら聞けない、投資の超基本的なことをお伝えします。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()