今さら聞けない「つみたてNISA」低リスクでお金を増やす方法

2022年07月14日 公開 2024年12月16日 更新

投資信託は「資産分散型」がおすすめ

そもそも投資信託は個人がお金を増やすためのツールとして、最も使いやすい金融商品です。

たとえば日本株式に投資をする投資信託の場合、複数の日本株式が組み入れられているので、個別の株式を購入するよりもリスクが低くなります。

また、自分で株式を選ぶ必要がないため、初心者には始めやすいです。何にどう投資するかは説明書に書かれていますし、過去の運用の結果も公表されています。

つみたてNISAで利用できる投資信託はあらかじめ決まっています。商品によってリスクやタイプが異なりますので、どの商品なら不安が少なく投資できるのか、ご自身に合ったものを選びましょう。

はじめてなら、国内外の株式や債券など複数の資産に投資をする「資産分散型」がおすすめです。1本で世界の経済成長に投資ができ、かつ、自分に合うタイプが見分けやすいためです。

NISA口座の2つデメリットと対処法

(画像=『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』より)

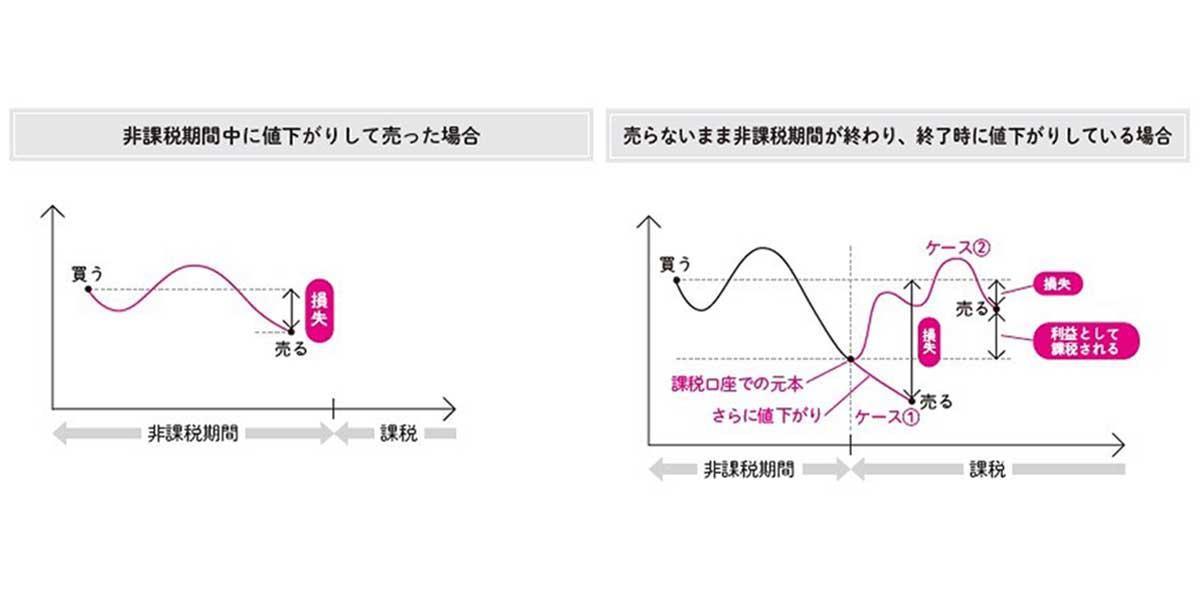

ただし、NISAにもデメリットはあります。NISA口座のデメリットは主に2パターン。

(1)「非課税期間中に値下がりして売った場合」と、(2)「売らないまま非課税期間が終わり、終了時に値下がりしている場合」です。

(1)は、値下がり分が損になります。(2)は、移行時の価格を元本として課税口座に移行しますが、さらに値下がりしたら、買値からの値下がり分が損失に。値上がりすると、移行時の価格との差が利益とみなされ税金がかかります。値下がり損の上に税金も払うこともありえます。

これらのデメリットを回避するには、非課税期間中の値上がり時に売るか、値上がりした状態で課税口座に移行できるよう(課税口座での元本は移行時の価格なので、非課税期間中の値上がり益は非課税になる)、評価額を定期的に確認することが大事です。

また、NISA口座では【損益通算】(=同じ年に資産を売って損失が出た投資があるなら、利益と損失を通算(利益から損失を差し引いて)、差額の利益部分に税金がかかる仕組み)ができませんので注意が必要です。

この記事をシェア

関連書籍・雑誌

「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方

40代、貯金なしでも老後の2,000万円、貯められます! 投資を始めるには、何をどうすればいい? 投資初心者でも、投資信託を選ぶことができるようになる? いまさら聞けない、投資の超基本的なことをお伝えします。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()