最も重要なのは「購入のタイミング」

自宅購入で最も重要なのは「購入のタイミング」です。2016年11月現在も、2012年12月からのアベノミクス以降、「都心の駅近」の不動産の価格は上がり続けています。ですから、購入のタイミングは今すぐではないと私は考えます。

では、いつなのか?

「2021年」か「2022年」です。

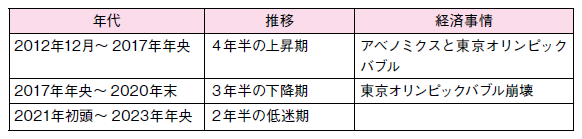

早ければ2017年の年央遅くとも2019年中には東京オリンピックバブルがピークになって、株価や不動産価格がはじける(急落する)でしょう。そして、その2~3年後の2021年か2022年には不動産価格が安くなっている可能性が高いと私は予想しています。すなわち、不動産価格は、東京オリンピックの前には天井を付けて、下落を開始する可能性が高いと思いますが、底値圏になるのは天井を付けてから少なくとも2~3年という時間を要するでしょう。ですから、2021年か2022年が底値圏になるのではないかと予想されるのです。

なお、その頃には国債バブルもはじけて、日本が国家財政破綻をきたしてしまい、日本経済が大混乱になり、ハイパーインフレになっているかもしれません。そこで、そうなる前、すなわち、「東京オリンピック後、かつ、ハイパーインフレ前」が千載一遇のチャンスです。

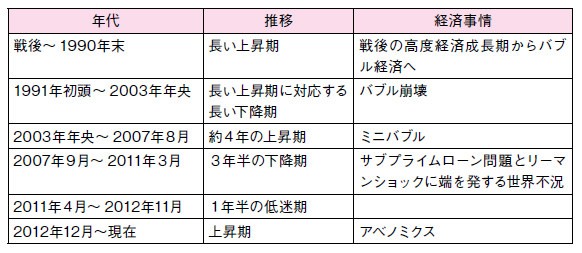

日本における不動産の価格の推移を大ざっぱにみていくと、次のようになります。

以上のようなこれまでの推移から、以下のように予想します。

この予想は、これまでの推移から、そして、東京オリンピックの開催時期を織り込みながら単純に予想したものなのですが、経済的に成熟した国の不動産市場というのは、このように周期的な変動を繰り返すと予想されるのです。ただし、インフレが持続するようになった場合は、不動産価格も長期的な上昇をすることになるでしょう。

今(2017年)から2021年か2022年までの4~5年の間は、住宅用の頭金を貯めながら、不動産の勉強をしておくのがベストでしょう。

また、本書でも紹介している株式投資を実践していくことで、2022年頃には、まとまった資金ができているかもしれません。その資金の一部を自宅投資の頭金に充当するのもよいかと思います。

なお現在、賃貸住宅にお住まいの場合は、今すぐダウンサイジングをするといいでしょう。5~6年後に一戸建てを購入することにして、それまでの間は少し狭くて、勤務先から少し遠くても我慢して、その分を頭金のために貯金しておいたほうが賢明だと思います。ですから、自宅を買うのは5~6年後だとしても、老後対策としての自宅投資の計画は「今この瞬間から」スタートさせるのです。

まずは、老後対策の一環として、自宅投資の準備を始めましょう。その最初の一歩が、(賃貸住宅にお住まいの場合は)ダウンサイジングをすることだと思います。引っ越し代と礼金・仲介手数料で、たとえば40万円くらいかかるとしても、家賃が毎月3万円くらい安くなるならば、5~6年間で140万円~ 176万円は浮くことになります。

3万円×5~6年(60カ月~72カ月)-40万円(引っ越しなど諸費用)=140万円~176万円

私の場合は、老後対策を始めたのが2010年末で、不動産価格はそのときが底値圏だったので、すぐに購入の行動を起こしましたが、2017年の現時点ではすぐに自宅を購入することをすすめているわけではありません。

しかし、頭金の貯金や賃貸住宅のダウンサイジングということは、今すぐに始められることですので、それを始めておいて、自宅投資のタイミングを虎視眈々と待つというのが現時点におけるベストな戦略だと思います。

この記事をシェア

プロフィール

関連書籍・雑誌

老後資金、55歳までに準備を始めれば間に合います

投資、保険、自宅購入……還暦まであと5年の大学教授が科学的に導き出した結論とは? 引退後も幸せに生きるためのお金のバイブル。

編集部おすすめRecommend

話題のキーワードKeywords

アクセスランキングRanking

![]()